INFOEMPREDSA No. 33 – NUEVO RÉGIMEN FISCAL 2021 DE CONSERVACIÓN DE DOCUMENTOS CORPORATIVOS PARA TODA LA VIDA DE LA SOCIEDAD (CAPITALIZACIÓN DE PASIVOS Y CERTIFICACIÓN DE CONTADOR PÚBLICO). ABRIL 2021, Vol. 3, Época IV.

INFOEMPREDSA #33

TEMAS:

NUEVO RÉGIMEN FISCAL 2021 DE CONSERVACIÓN DE DOCUMENTOS CORPORATIVOS PARA TODA LA VIDA DE LA SOCIEDAD (CAPITALIZACIÓN DE PASIVOS Y CERTIFICACIÓN DE CONTADOR PÚBLICO)

– 1. LA CONSERVACIÓN DE LA CONTABILIDAD Y LA DOCUMENTACIÓN QUE LA SUSTENTA.

– 2. LA CONSERVACIÓN DE DOCUMENTACIÓN QUE DEBE CONSIDERARSE PARA TODA LA VIDA DE LA SOCIEDAD E INCLUSO DESPUÉS DE SU LIQUIDACIÓN.

– CERTIFICACIÓN EMITIDA POR ESPECIALISTA CONTADOR PÚBLICO.

– CONCLUSIONES.

NUEVO RÉGIMEN FISCAL 2021 DE CONSERVACIÓN DE DOCUMENTOS CORPORATIVOS PARA TODA LA VIDA

DE LA SOCIEDAD

(capitalización de pasivos y certificación de contador público)

1. La conservación de la contabilidad y la documentación que la sustenta.

Aunque el artículo 30 del Código Fiscal de la Federación (CFF) establece la conocida regla de conservación de documentación por 5 años, no es un ordenamiento absoluto; sino que depende de varios factores para que se aplique ese plazo, en el cual el contribuyente está obligado a conservar la documentación que fundamentan los registros contables. Entre los casos especiales nuevos para el año de 2021 está el tema de la capitalización de pasivos que los socios o accionistas tengan registrados en la contabilidad de las empresas personas morales, las reducciones de capital y los casos de fusión y escisión de sociedades.

2. La conservación de documentación que debe considerarse para toda la vida de la sociedad e incluso después de su liquidación.

Esta disposición abarca incluso años anteriores a la entrada en vigor de esta nueva disposición, dado que se trata de obligaciones ya existentes en otros ordenamientos mercantiles y se materializan por el ejercicio de facultades de las autoridades fiscales.

En una vista integral de las obligaciones de conservar documentación conforme al nuevo contenido del artículo 30 del CFF en temas corporativos donde se afecta el capital social es la siguiente:

Cuadro 1

Eventos corporativos en los que se modifica el capital social (incremento)

Documentación que se conserva.

| DOCUMENTO |

|---|

| Actas de asamblea de aumento de capital social. |

| Pago en efectivo. Estados de cuenta de la institución financiera en la que se depositó la parte pagada en efectivo del aumento de capital. |

| Otros bienes. Avalúos emitidos por funcionarios autorizados respecto de los bienes que se aporten para pago de capital social. |

| Reservas y dividendos. En caso de capitalización de reservas o de dividendos, los registros contables correspondientes a estos conceptos capitalizables. |

| CERTIFICACIÓN de contador público. Sobre la información, registro y documentación comprobatoria los asientos contables del incremento de capital social. Asimismo, documento en el que se certifique la existencia contable del pasivo y el valor correspondiente del mismo, reservas o dividendos según el caso. |

Cuadro 2

Eventos corporativos en los que se modifica el capital social (disminución)

Documentación que se conserva.

| DOCUMENTO |

|---|

| Actas de asamblea de disminución de capital social |

| Descripción de reembolso a socios o accionistas. |

| Pago en efectivo. Conservar estados de cuenta que expidan las instituciones financieras de donde se efectuó el pago en efectivo. |

| Liberación de capital aprobado. La parte no exhibida de capital social suscrito respecto de la cual se libere a los socios su pago, debe comprobarse con las actas iniciales de suscripción del incremento correspondiente, el acta o actas mediante las cuales se les libera del pago y el acuerdo de cancelación de acciones o registros de capital; incluyendo los registros en los libros de accionistas, los de variaciones de capital social y en su caso, actas de consejo donde se acuerde la ejecución de cada operación. |

| CERTIFICACIÓN de contador público. Sobre la información, registro y documentación comprobatoria de los asientos contables de la disminución de capital social. |

Cuadro 3

Documentos corporativos y fiscales base de la Certificación.

| DOCUMENTO |

|---|

| Actas de asamblea donde se acuerde la fusión por cada una de las sociedades fusionadas y fusionantes; incluyendo las diversas de aprobación del convenio de fusión, aprobación de estados financieros de fusión y aprobación del balance final de fusión. |

| Acta de asamblea donde se acuerde la escisión de una sociedad escindente, las constitutivas de las sociedades escindidas y las de aprobación de estado financiero base de escisión y las aprobaciones de los estados financieros iniciales de las escindidas, incluyendo el estado de variaciones del capital contable. |

| CUCA y CUFIN. Conservar papeles de trabajo de la determinación de la cuenta de utilidad fiscal neta y de la cuenta de aportación de capital, correspondientes al ejercicio inmediato anterior y posterior a aquél en que se haya realizado la fusión o la escisión. |

| CERTIFICACIÓN de contador público. En los dos casos de fusión o escisión, de sociedades, conservar el dictamen emitido por contador público por cada estado financiero aprobado para cada acto corporativo, incluyendo el estado de variaciones del capital contable y de las cuentas de CUCA y CUFIN. |

CERTIFICACIÓN EMITIDA POR ESPECIALISTA CONTADOR PÚBLICO

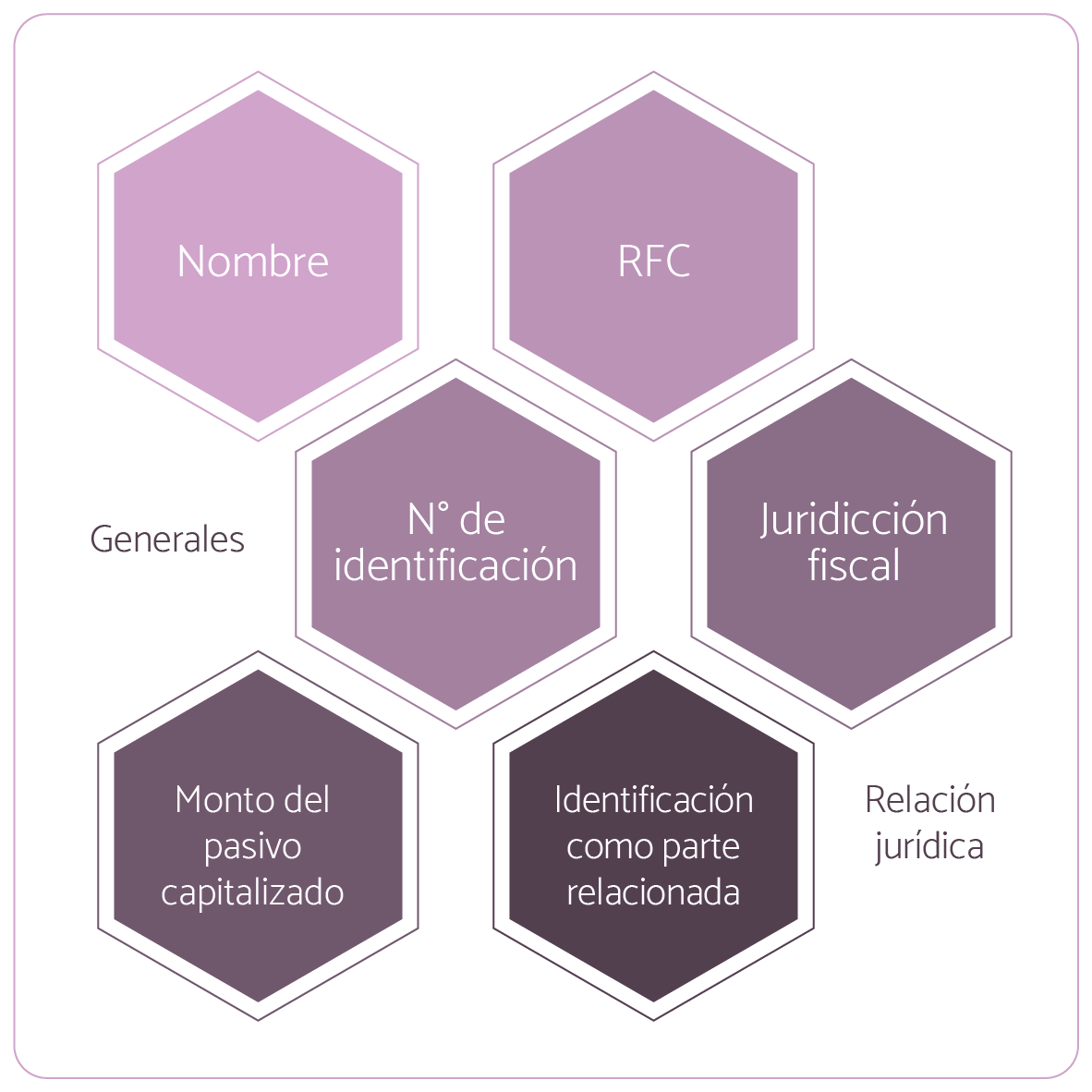

Las diversas certificaciones referidas en los cuadros 1 a 3 anteriores debe expedirlas un contador público con registro ante de SAT. Este especialista debe emitir tal certificación cumpliendo con las convenciones sobre informes parciales especializados a que se refieren las Normas de Auditoría y, además se deben cumplir los ordenamientos emitidos por el SAT al respecto, determinadas en la Regla 2.8.1.23. Esta regla señala la información mínima para cada certificación:

Respecto a los documentos que certifiquen la existencia contable del pasivo, en la Resolución Miscelánea Fiscal 2021, en específico en la regla 2.8.1.23., se señala que dicha certificación se emitirá por contador público que tiene mucho sentido para la comprobación de la materialidad de la operación de origen. La certificación deberá contener al menos lo que se esquematiza en los siguientes cuadros:

Cuadro 4.

Datos del acreedor del pasivo capitalizable.

Cuadro 5.

Comprobación documental que da origen al pasivo capitalizado. Financiamiento y otros hechos.

Cuadro 6.

Operaciones comerciales de compras y adquisición de servicios de empresas.

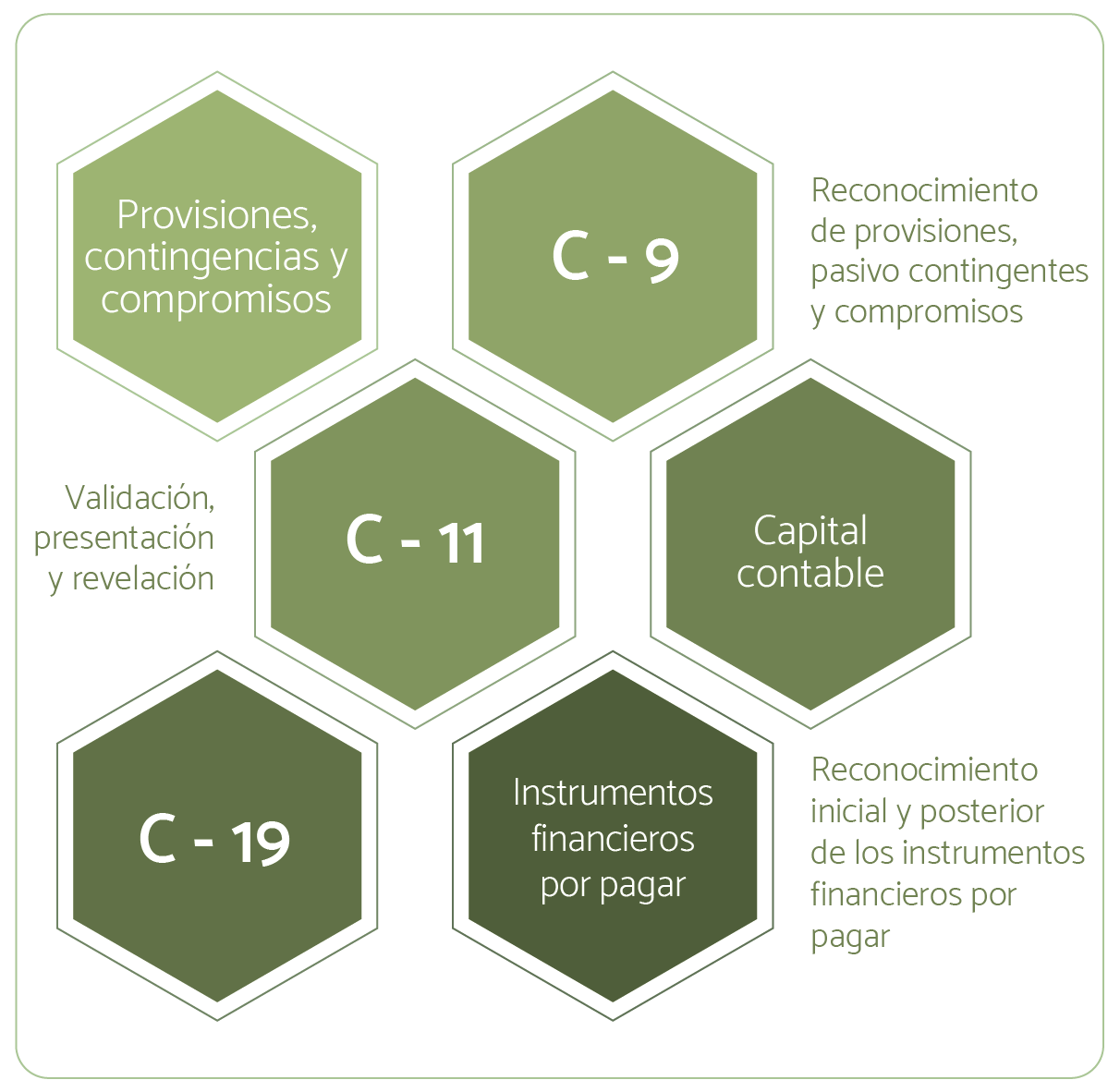

Cuadro 7.

Aplicación de las Normas de Información Financiera (nacionales e internacionales) en el registro de pasivos.

Cuadro 8.

Deudas documentadas con títulos de crédito o con instrumentos financieros de deuda.

Cuadro 9.

Capitalización del pasivo. Personalidad y formalidades corporativas.

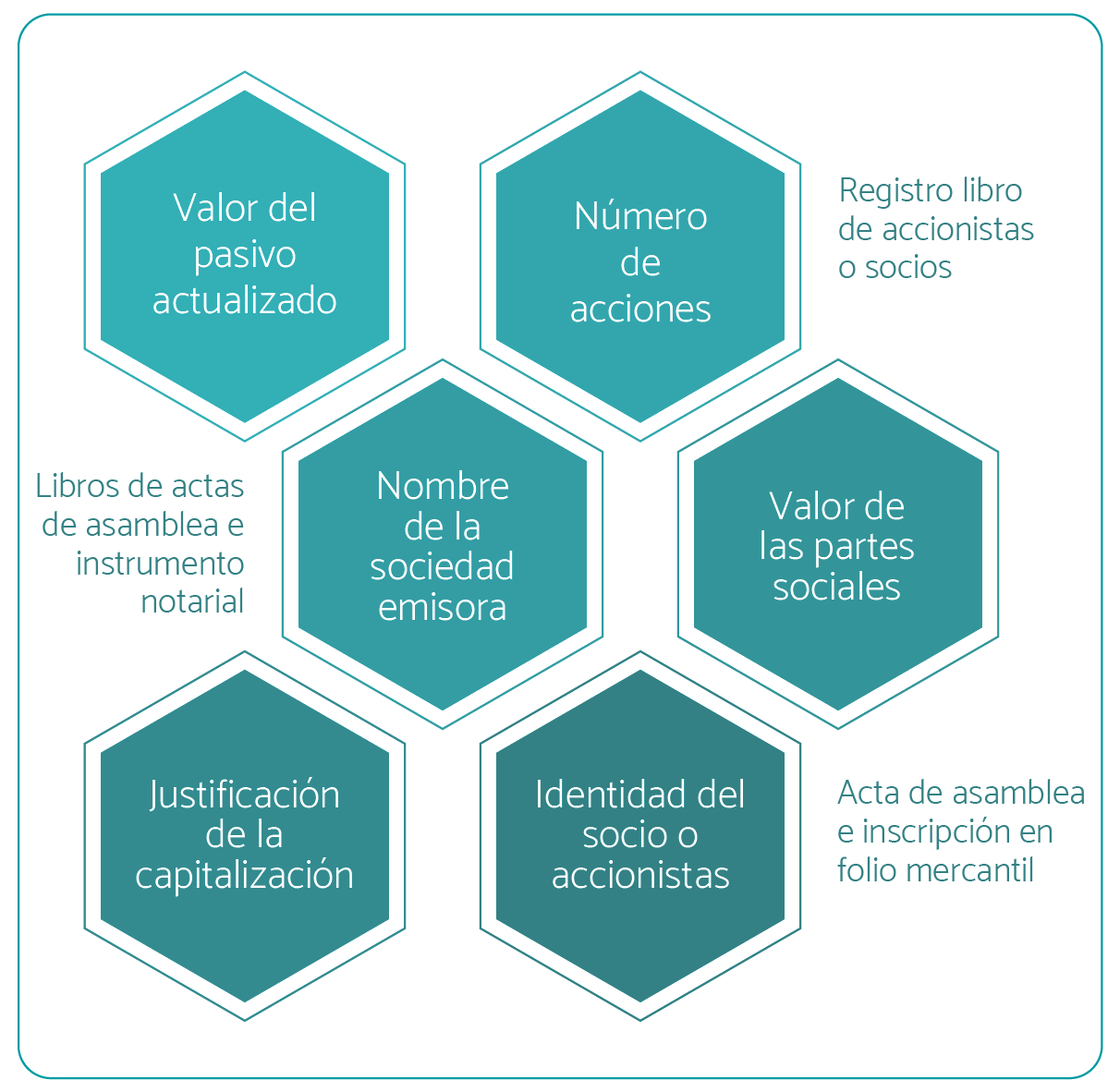

Cuadro 9.1

Capitalización del pasivo. Contabilización de la capitalización.

Cuadro 10.

Declaración y datos del contador público que expide el Certificado.

FUENTE: Los 10 cuadros sinópticos incluidos en este resumen y comentarios, son producción propia de INFOEMPREDSA con información e interpretación del artículo 30 del Código Fiscal de la Federación y su reglamento, así como de la Resolución Miscelánea Fiscal 2021, en específico en la regla 2.8.1.23

CONCLUSIONES:

La capitalización un pasivo registrado en una sociedad, puede tener diversos y complejos orígenes. Las sociedades que forman empresas medianas o pequeñas y aún las grandes empresas, a veces van acumulando saldos a favor de accionistas por razones diversas o saldos a favor de terceros que finalmente son invitados como accionistas o socios de la sociedad, como un modo de mejorar la presentación financiera de la empresa.

Para 2021 el artículo 30 del Código Fiscal de la Federación se modificó para determinar la obligación de conservar información de por vida en diversos actos corporativos tales como la fusión de sociedades, la escisión de sociedades, las disminuciones de capital y los incrementos de capital, siendo de especial atención en la nueva reglamentación el caso del incremento de capital con capitalización de pasivos.

La novedad más importante en el caso de capitalización de pasivos es la obligación de que un contador público expida a la sociedad una Certificación de la existencia, registro, valuación y validación del pasivo desde sus orígenes, actualización y representación documental y numérica.

La Certificación es un documento que requiere un trabajo integral e interdisciplinario que no se limita a la mera revisión de las cuentas de contabilidad, sino a toda la infraestructura de construcción, comprobación, formalización y registro contable conforme a las Normas de Información Financiera, así como la rígida aplicación de técnicas de auditoría para confirmar que el pasivo existe, la debida valoración del mismo y la transformación de su monto a la emisión de acciones o el reconocimiento de partes sociales a favor de los acreedores o proveedores o tenedores de títulos de crédito o del mercado de dinero en general, que se convierten en socios o accionistas.

Si en su empresa están acumulados pasivos que finalmente se convertirán en capital mediante la capitalización de los mismos, cuide los diversos aspectos que enunciativamente presentamos en 10 cuadros sinópticos de aplicación de las normas del Código Fiscal de la Federación y de la Resolución Fiscal Miscelánea respecto de las reglas para expedir la Certificación de Pasivos Capitalizables.

Si tiene dudas o algunos comentarios sobre el contenido de este artículo pueden escribir a nuestro blog y con gusto los atenderemos. INFOEMPREDSA

Deja una respuesta