INFOEMPREDSA No. 32 – NUEVAS LISTAS DE EMPRESAS QUE FACTURAN OPERACIONES SIMULADAS (EFOS) 2021, LA AUDITORÍA DE MATERIALIDAD FISCAL. Marzo 2021, Vol. 3, Época IV.

INFOEMPREDSA #32

TEMA:

NUEVAS LISTAS DE EMPRESAS QUE FACTURAN OPERACIONES SIMULADAS (EFOS) 2021.

– LA AUDITORÍA DE MATERIALIDAD FISCAL.

NUEVAS LISTAS DE EMPRESAS QUE FACTURAN OPERACIONES SIMULADAS (EFOS) 2021.

LA AUDITORÍA DE MATERIALIDAD FISCAL

Iniciaremos por una cita de una reflexión entre religiosa y sociológica:

Es VERDAD que en este mundo el que siempre paga los platos rotos es el débil, el pobre e ignorante que ninguna culpa tiene de que las grandes potencias se declaren las guerras, o que los gobiernos se aprovechen de las MAYORÍAS, que siempre son los más necesitados, para subir el poder y repartir prebendas entre unos pocos, que son los que fácilmente se corrompen.

La honradez desaparece en cuanto hay donde meter la mano, pensando que si no la mete él, lo hará el que tiene a su lado y además el “Que roba a un ladrón tiene cien años de perdón”.

Todos creemos que el Estado es el primer ladrón porque nos brea con altísimos impuestos.

Y aquí sí que pagamos JUSTOS (los que estamos controlados en las nóminas) por PECADORES que (defraudan impunemente).

Existe un círculo vicioso que no hay quien lo rompa. Intentamos pagar lo menos que podamos, creando con ello la economía sumergida, porque sabemos que el Estado no tiene más remedio que cobrar mucho más para que le cuadren las cuentas.[1]

En efecto, en la carrera que parecía interminable de la evasión fiscal se comenzaron a normalizar desde “planeaciones fiscales” más o menos estructuradas hasta las más grotescas formas de evasión fiscal disfrazadas de elusiones como “simple” fraude a la ley.

Tal normalización arrastró a todo tipo de contribuyentes grandes y pequeños al grado que se comenzó a pensar en el “derecho de evadir” como una contraposición a la corrupción.

Ahora que hasta los más justos han pecado poco o mucho, a veces sin consciencia de hacerlo todos pagan, los pecadores y los justos que cayeron inocentemente en el pecado.

Las listas de EFOS son la puerta del infierno; es una llamarada sorpresiva que quema las pestañas y abre las puertas de la preocupación al descubrir que nuestro proveedor más probo también pecó y está en esas listas. ¿Qué hacer para estar preparados?. Una nueva rama de la auditoría que combina lo administrativo, con lo jurídico y lo contable puede llevar a mejor puerto: la auditoría de materialidad fiscal. En este número nos referimos al entorno actual. En un siguiente número nos ocuparemos de describir con detenimiento esta rama de servicios que hoy parece indispensable en muchos casos.

El Servicio de Administración Tributaria sigue consolidando el sistema que desvela a contribuyentes que son observados como Empresas que Facturan Operaciones Simuladas (EFOS), y las inmediatas consecuencias para estas empresas que tienen esa clasificación de una posible cancelación del certificado que les permite emitir los comprobantes fiscales digitales por internet. Lo que en los hechos afecta la operación misma de su giro, si es que no siguen los procedimientos que permita eliminar esa sanción.

El problema es cada vez más importante para un sinnúmero de contribuyentes que, como dice la Jefa del SAT, en la “ignorancia o desorientación dedujeron facturas falsas”.

La realidad en este tema es más compleja de lo que parece. Exploremos algunos antecedentes.

1.- Previamente a la explosión de facturas falsas, se fue creando un ambiente de desánimo en pagar los impuestos. La “época de oro” de la planeación fiscal agresiva o no, se desarrolló más intensamente al derredor de los años 90, a raíz de los embates de las crisis económicas que obligaron a muchas empresas medianas y pequeñas a dejar de pagar impuestos y “jugársela”. Esto hizo nacer primero una nueva cultura del no pago, y a medida que esto trajo pocas consecuencias, se volvió vicio. Esta idea se acrecentó porque en muchos de los años de aquellas épocas, se emitieron acuerdos de regularización que permitían el pago en parcialidades, la condonación de recargos y multas, e incluso en ocasiones el pago con descuento sobre el principal, es decir sobre las propias contribuciones.

2.- Nació en esa época planeaciones fiscales que incluían figuras diversas con arrendamiento financiero, factoraje financiero, deducciones inmediatas, y los propios decretos de regularizaciones de omisiones de contribuciones con cancelación de recargos y multas. Se operó también con ventas a plazos que grandes empresas de venta al público de aparatos y muebles domésticos aprovecharon al máximo. El propio descuento de documentos se volvió una práctica entre empresas de un mismo grupo o con proveedores cautivos. Comenzaban a proliferar las planeaciones fiscales internacionales para “bombear utilidades al exterior”, a pesar de los esfuerzos estructurales que estaría tratando se hacer la Organización para la Cooperación y el Desarrollo Económico (OCDE) a fin de recomendar acciones que evitarán erosión de las bases gravables de las empresas residentes en los diversos países de los estados miembros, y con los territorios de baja imposición fiscal. Y no solo bajo este esquema, sino entre empresas de intereses comunes o también aquellas que actuaban como tales, por una contraprestación o comisión por participar en la reducción impositiva.

Las viejas prácticas de utilizar documentos fiscales apócrifos que solía decirse, se vendían al mejor postor en la Plaza Santo Domingo, otrora romántico lugar para preparar cartas de amor o de despecho, en el último tercio del siglo XX se volvió un nido de falsificadores que lo mismo inventaban bellísimas facturas que convencían al más suspicaz auditor que títulos profesionales de toda índole; todo ello en una danza de falsedades e ilegalidades sin freno.

3.- El afán de bajar ilegalmente la base gravable del impuesto sobre la renta comenzó a acompañarse de ‘planeaciones’ para lograr impuestos acreditables, impuestos a favor, particularmente en materia de impuesto al valor agregado; lo que se combinó con el “boquete” de elusión fiscal que se genera con la “compensación universal”. Así entonces la disposición de grandes saldos de IVA acreditable sirvió para lograr la reducción y/o pago de impuestos que nunca llegaron a las arcas federales. Así nació el comercio de empresas con grandes saldos acreditables de IVA que no valían por su patrimonio empresarial, sino por la disposición de esos impuestos acreditables que eran prácticamente dinero en efectivo para aquellas otras empresas que sí realizaban operaciones comerciales de gran envergadura y con poco impuesto acreditable por sus bajas compras o gastos, que inventaban al adquirir esas empresas agolpadas de IVA acreditable.

4.- El abuso fue creciendo hacia instrumentaciones de grotescas a sofisticadas, de lícitas abusivas, a plenamente ilícitas. Entorno en medio del cual fueron creciendo las empresas factureras, organizaciones que se constituyen solo para ser parte de una trama tipo alambique para generar operaciones simuladas carentes de realidad empresarial, propicias para avalar grandes defraudaciones o elusiones fiscales; en las cuales distinguir dónde se terminan uno y otro tipo de sistemas de reducción temeraria de impuestos a cargo fue muy difícil en especial para el fisco. El ofrecimiento de empresas para resolver “problemas fiscales” comenzó a ser parte del mercado negro de operaciones simuladas, incluyendo las empresas con gigantescas acumulaciones de pérdidas fiscales, las cuales también (increíblemente) valían más por lo que perdían que por la propia estructura de su situación financiera.

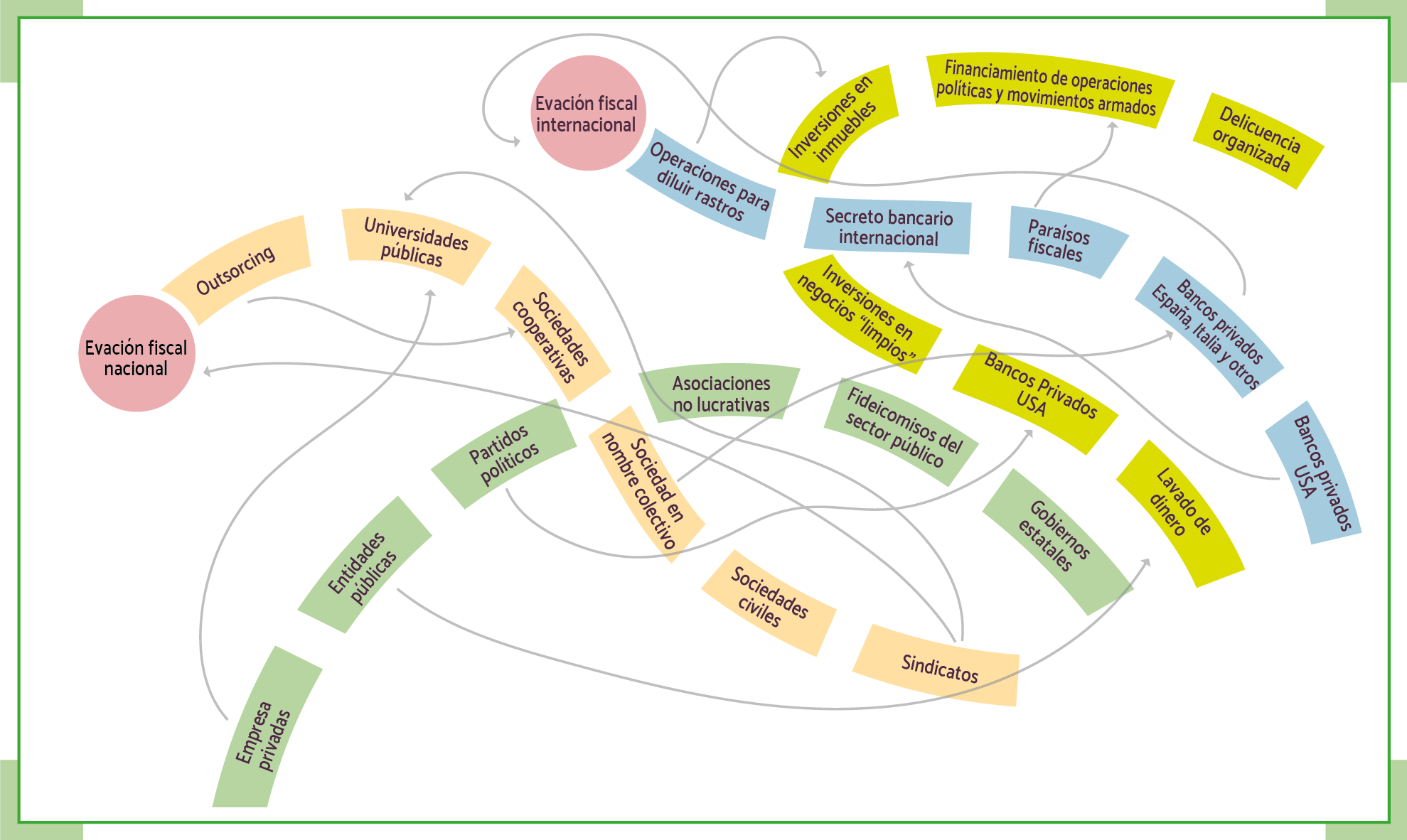

5.- Entraron poco a poco, primero tímidamente y luego en forma atroz, las grandes combinaciones de sociedades civiles y mercantiles, asociaciones con fines no lucrativos, sindicatos, universidades públicas o incluso privadas, entidades establecidas en el extranjero, entidades públicas mexicanas y extranjeras, muchas de ellas prácticamente inexistentes; todas, de una u otra forma generaron deducciones, acreditamientos, saldos de impuestos a favor, pérdidas por amortizar, remuneraciones a trabajadores y directivos con base de impuestos y mínimos de salarios, cotizando aportaciones de seguridad social: el menú era nutrido y muy diverso. Entidades que lo mismo aparecen en un año, realizan unas cuantas operaciones muy grandes y luego desaparecen, para ser sustituidas por nuevas siguiendo los mismos esquemas de elusión y defraudación fiscal. Mejorados cada vez, según las críticas que recibían de asesores honestos, o derivados de la experiencia de los litigios fiscales entre contribuyentes que aplicaron este tipo de esquemas y los fiscos federal y autónomos.

6.- Al entrar el nuevo gobierno, desde el propio año de 2018 ya se anunció el pleno combate a las formas de elusión agresivas y, por supuesto, a la plena y clara defraudación fiscal. Se hacen públicas las diversas fórmulas de evasión tramadas por grupos organizados de empresas fantasmas, que daban la apariencia de ser empresas con toda formalidad, pues contaban con escritura constitutiva, sus declaraciones fiscales, sus avisos al registro federal de contribuyentes y desde luego sin faltar su correspondiente certificado que les permite emitir CFDI, para que sus “clientes” puedan hacer las deducciones de pagos que en todo o en parte son inventados, o con esquemas que eluden el pago del impuesto sobre la renta a remuneraciones personales, las cuotas de seguridad social y generan IVA acreditable a veces difícil de rastrear para la comprobación de que el proveedor pagó sus impuestos en tiempo y forma.

7.- El sinnúmero de empresas que aparecen y desaparecen solo para operar un año o pocos años, y en ese tiempo alcanzar montos increíbles de facturación, da paso al concepto de empresas fantasma, que lo mismo son utilizadas por empresarios, por políticos, por instituciones no lucrativas y en obras y servicios públicos; para aparentar debida comprobación de erogaciones, de empresa que se acreditan como grandes firmas de las técnicas o las tecnologías más sofisticadas, que lo mismo realizan un gigantesco estudio de mercado que termina no sirviendo, que estudios del medio ambiente. O las clásicas outsourcing, empresas administradoras o pagadoras de nómina bajo figuras de contratistas, subcontratistas, prestadores de servicios profesionales, bajo muchas modalidades; apareciendo lo que la Hacienda Pública denominó como EFOS y EDOS, los primeros, las empresas que facturan operaciones simuladas y los segundos, las empresas beneficiarias de los CFDI que emiten los EFOS, es decir empresas que deducen operaciones simuladas, o sea los EFOS.

8.- Este es el ambiente en donde se gestan las modificaciones fiscales que, principalmente a partir del año 2018, con la aparición de las modificaciones al Código Fiscal de la Federación aparece el texto que se aplica en ese año y en los dos años posteriores, así como en 2021 con nuevos extremos más eficaces. Mediante oficios publicados en el Diario Oficial de la Federación se notifican los diversos estatus de las empresas que presumiblemente han emitido CFDI con operaciones simuladas, dando un frentazo también a aquellas empresas que dedujeron tales CFDI a las que se les prohíbe dar efecto fiscal alguno, es decir, no permitir las deducciones para la base del impuesto sobre la renta corporativo y el acreditamiento del impuesto al valor agregado.

ESQUEMA DEL ENTRAMADO FISCAL DE EMPRESAS INVOLUCRADAS EN LA OPERACIÓN Y BENEFICIO DE OPERACIONES SIMULADAS CON PROPÓSITOS DE ELUSIÓN Y EVASIÓN FISCALES (2021)

9.- En los oficios de publicación de las listas se refieren a estas entidades EFOS como aquellas que “emitieron comprobantes fiscales sin contar con los activos, personal, infraestructura o capacidad material para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes”. La forma de llegar a esa conclusión por parte de la autoridad es esencialmente, mediante el ejercicio de las facultades de comprobación consistentes, en especial en las visitas a los lugares donde estas entidades dicen estar domiciliadas para fines fiscales, que debería ser el lugar donde se desarrollan las actividades declaradas como actividad para efectos del registro federal de contribuyentes. Si los visitadores fiscales no tienen suficiente evidencia de que tales empresas cuentan con elementos que muestren la clara posibilidad de prestar servicio o realizar las entregas de mercancías o fabricar los bienes facturados la revisión se profundiza hasta llegar a las últimas consecuencias. Entonces, si los contribuyentes visitados no logran demostrar la realidad de sus operaciones, se presume que sus actividades son simuladas; ello repercute en sus clientes quienes no deben dar efectos fiscales a los comprobantes que utilizaron para realizar deducciones o aplicar impuestos acreditables. La presunción señalada, por ende, afecta al proveedor y a los que obtienen sus servicios o mercancías.

Ahora bien, la primera lista sirve para informar a los contribuyentes visitados, que son presuntos EFOS, que están en una lista provisional. Este es el momento en que tales empresas pueden proceder a manifestar lo que a su derecho convenga para desvirtuar los hechos que encontraron los visitadores y les formó la convicción de que estaban frente a operaciones simuladas. Esta lista se encuentra publicada en el Anexo 1 del oficio de la publicación basada en el artículo 69 B del Código Fiscal de la Federación. Los presuntos EFOS cuentan con 15 días para inconformarse con la clasificación de esa presunción. El oficio en cuestión es el que puede ser consultado directamente en la siguiente liga: Oficio 500-05-2021-5118 LISTADO GLOBAL.

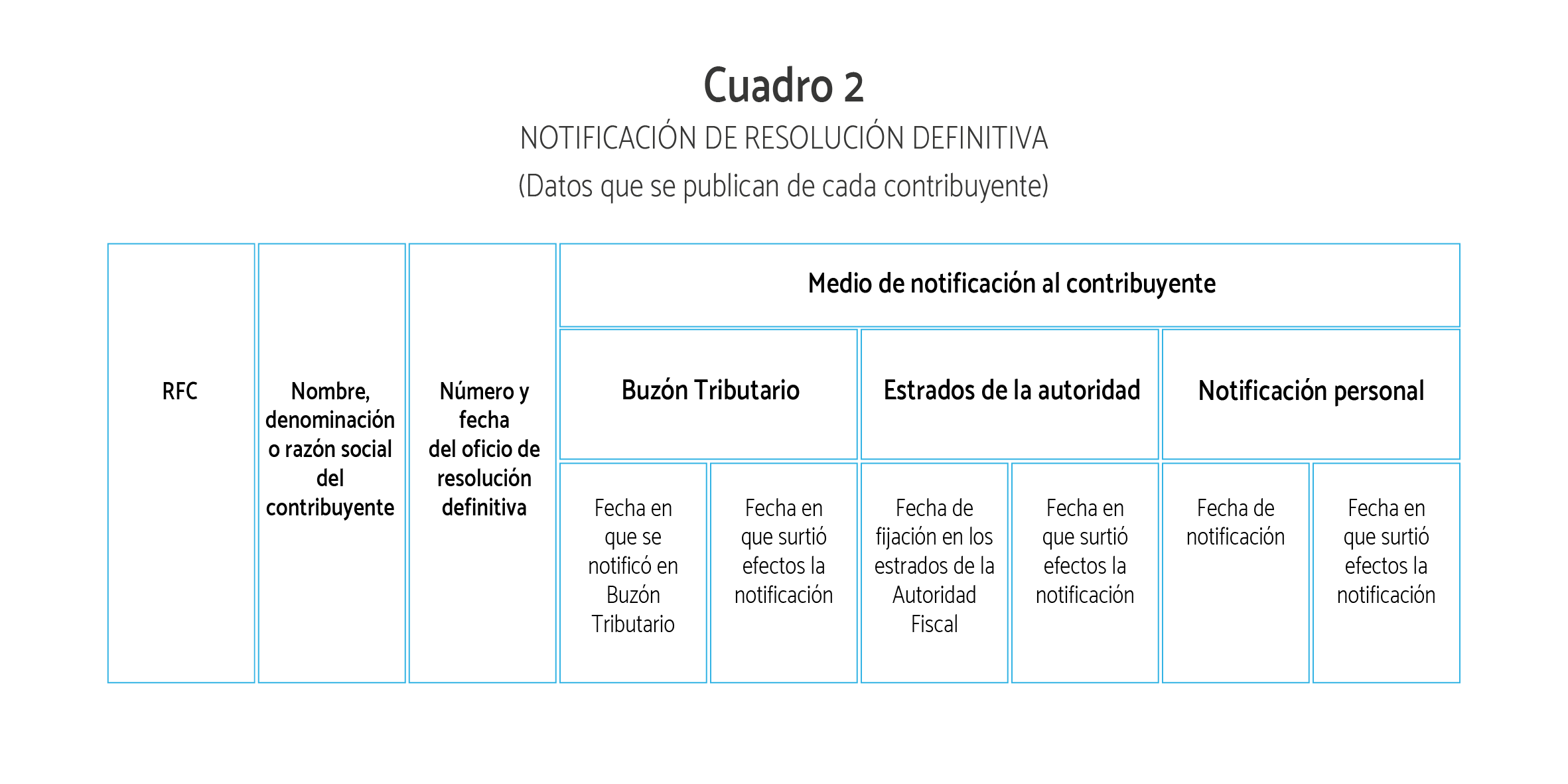

Estos son los datos que se pueden consultar por cada empresa publicada:

10.- Cuando los contribuyentes que han sido incluidos en el LISTADO GLOBAL tienen la notificación de su situación como presuntas EFOS y pasan al proceso de inconformidad mediante la interposición de los medios de defensa que permiten las leyes para impugnar el oficio de ese LISTADO GLOBAL y, si tienen éxito en esa defensa, sea jurisdiccional o administrativa, dejan de estar dentro de la presunción de que se trata de empresas que emiten comprobantes fiscales que amparan operaciones que no tienen sustento en la realidad y por consecuencia también sus clientes no entran al problema de que tales comprobantes no tengan validez fiscal. Lo que significa que pueden amparar deducciones a la base fiscal del impuesto sobre la renta u operar impuestos indirectos acreditables.

El oficio con esta lista de presuntas EFOS que impugnaron su codificación, puede ser consultado directamente en la siguiente liga:

Oficio 500-05-2021-5124 RESOLUCIÓN ADMINISTRATIVA O JUDICIAL PARA DEJAR SIN EFECTOS LA APLICACIÓN DEL ARTÍCULO 69B DEL CÓDIGO FISCAL DE LA FEDERACIÓN.

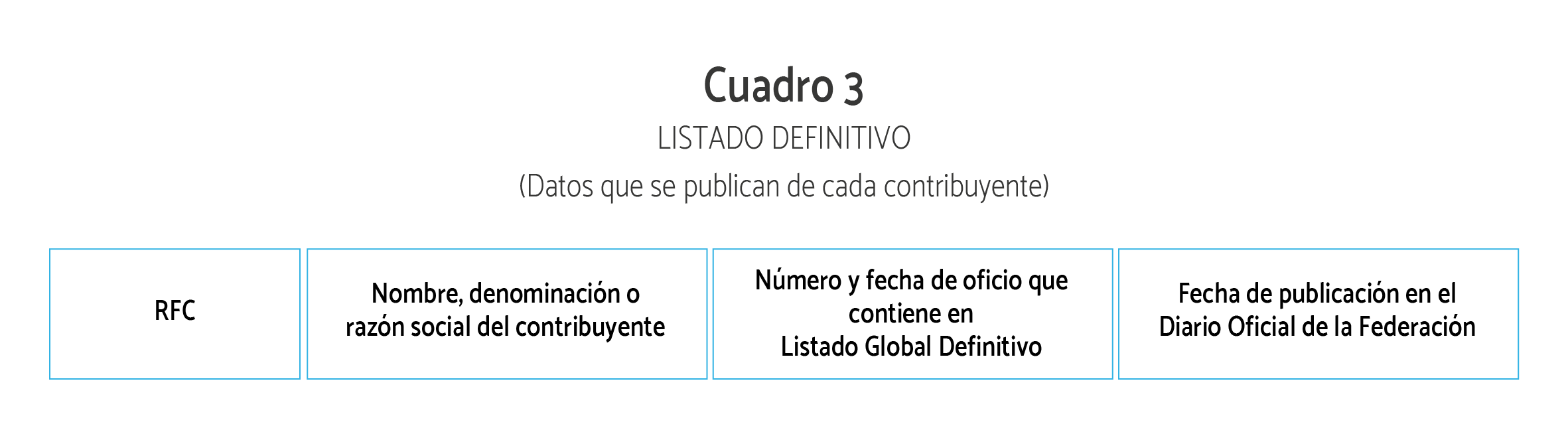

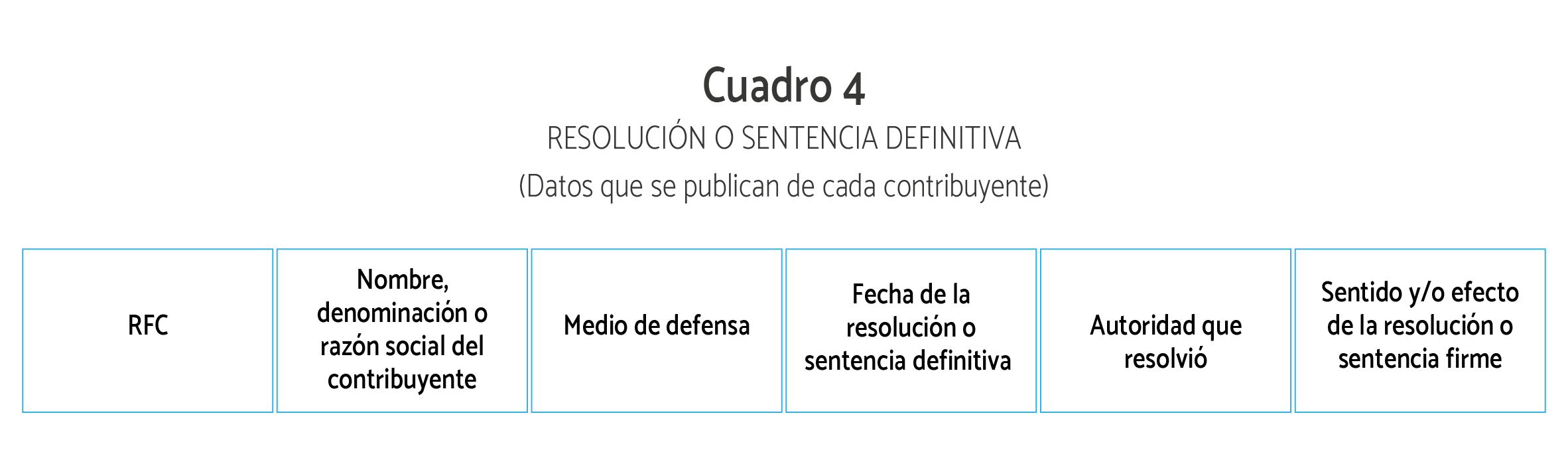

Estos son los datos que se pueden consultar por cada empresa publicada (cuadros 2, 3 y 4):

Las listas referenciadas en los cuadros anteriores tienen el propósito de dar a conocer cuáles contribuyentes dejan estar en el procedimiento del artículo 69B del Código Fiscal de la Federación debido a que han obtenido una resolución administrativa o judicial de carácter definitiva. Sin embargo, en el mismo oficio citado se advierte lo siguiente:

…el hecho de que los contribuyentes antes señalados hayan obtenido una resolución favorable en contra del oficios de presunción y/o de resolución definitiva, no les exime de la responsabilidad que tengan respecto de otros comprobantes fiscales que hayan emitido sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que ampararon tales comprobantes, por lo cual, se dejan a salvo las facultades de la autoridad fiscal…[2]

Además, hay que aclarar que tampoco con esa resolución se evita la posible responsabilidad solidaria con impuestos retenidos por concepto de impuesto sobre la renta o impuesto al valor agregado.

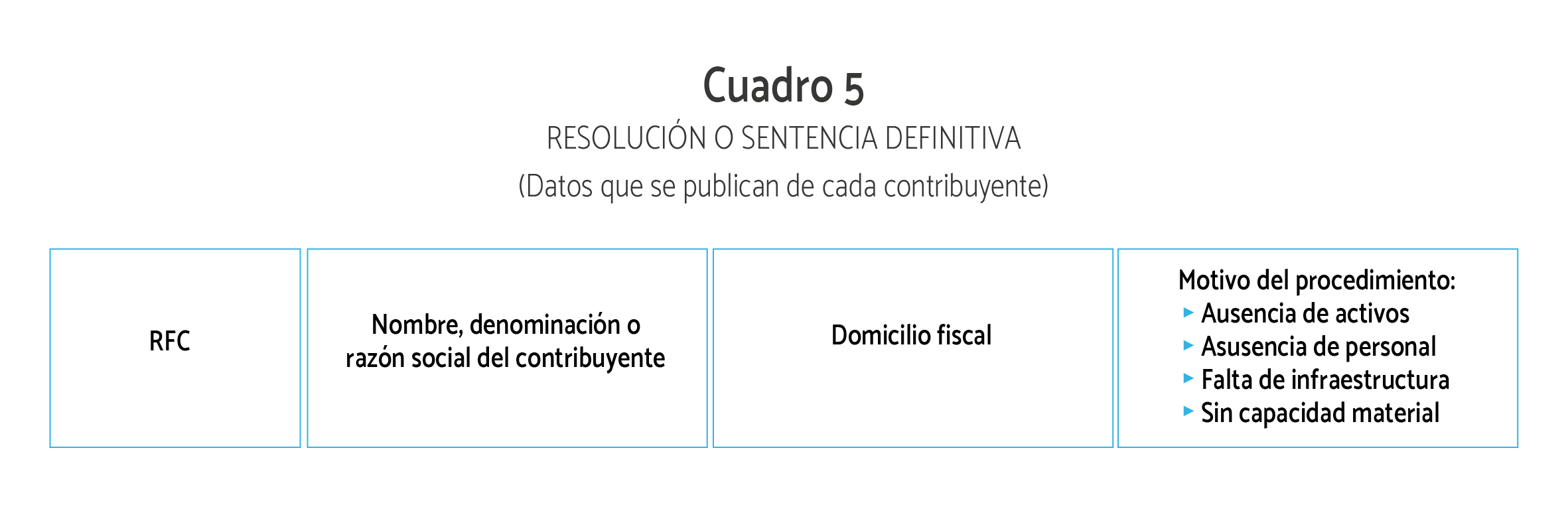

11.- De igual forma los contribuyentes que interpusieron defensas administrativas o judiciales en contra del oficio de presunción de operaciones simuladas o contra la resolución que dicte la propia autoridad del SAT en procedimiento de inconformidad previsto en el cuarto párrafo del artículo 69 B del Código Fiscal de la Federación, si obtuvieron resolución definitiva que deje sin efectos tal oficio o resolución desfavorable al contribuyente (que les determinó la procedencia de la inclusión como EFOS), se publica en el mismo Diario Oficial . Estas listas ahora están publicadas en el Oficio 500-05-2021-5128 RESOLUCIONES FAVORABLE CONTRA LA PRESUNCIÓN DE OPERACIONES SIMULADAS O INCLUSIÓN EN LA LISTA.

Estos son los datos que se pueden consultar por cada empresa publicada (Cuadros 5, 6 y 7).

12.- El procedimiento de detección, inclusión en listas y determinación definitiva de los EFOS, pasando por los diversos procedimientos de impugnación se sujeta a un procedimiento largo y complejo que comienza por la aplicación de los artículos 69 B, 69 B bis.

Conclusión.

La historia del nacimiento de las EFOS y las EDOS está llena de complejidades, desatinos, indiferencias, corrupciones, inadvertencias y oscuridades que parece que están comenzando a clarificarse. Al contribuyente honesto que desafortunadamente se encontró en el camino con esta tremenda trama de empresas simuladoras y abandonó esa honestidad, ahora no le queda otra que revisar todas sus operaciones e identificar si es que hizo o no contratos con este tipo de EFOS y comenzar por revisar esas listas. Si sus operaciones son muchas, o son complejas, lo recomendable es que lleve a cabo una AUDITORÍA DE MATERIALIDAD FISCAL que está destinada a detectar estos casos poniendo en las manos del empresario la información encontrada en su empresa. Ello le permitirá corregir su situación fiscal o confirmar que no tiene un problema. Quizá solo se trate de organizar su información para demostrar la verdad de sus operaciones. En esto estamos colaborando con nuestro equipo de auditores especializados en este tema que es de especial sensibilidad. Espere nuestro siguiente número, ahondaremos en este tipo de actividad.

Si tiene dudas o algunos comentarios sobre el contenido de este artículo, pueden escribir a nuestro blog y con gusto los atenderemos. INFOEMPREDSA

[1] Blog Miscelánea Religiosa (2013) http://miscelaneareligiosa.blogspot.com/2013/06/por-que-pagan-justos-por-pecadores.html Consultado el 25 de marzo de 2021.

[2] Diario Oficial de la Federación publicación del Oficio 500-05-2021-5124 del 10 de marzo de 2021. https://www.dof.gob.mx/index_111.php?year=2021&month=03&day=10 Consultado el 25 de marzo de 2021.

EXELENTE COMO TODOS LOS BOLETINES Y CLAROS DE ENTENDER SIN SER EXPERTO EN MATERIA FISCAL