INFOEMPREDSA – Abril 2020 Número 18, Vol. 2 – Época IV

INFOEMPREDSA 2020

NÚMERO 18

TEMAS:

– RÉGIMEN 2020 DE IMPUESTO AL VALOR AGREGADO POR SERVICIOS PROVENIENTES DE PLATAFORMAS DIGITALES A RECEPTORES UBICADOS EN TERRITORIO NACIONAL.

– PLATAFORMAS DIGITALES POR RESIDENTES EN MÉXICO.

– SERVICIOS DIGITALES POR RESIDENTES EN EL EXTRANJERO.

RÉGIMEN 2020 DE IMPUESTO AL VALOR AGREGADO POR SERVICIOS PROVENIENTES DE PLATAFORMAS DIGITALES A RECEPTORES UBICADOS EN TERRITORIO NACIONAL

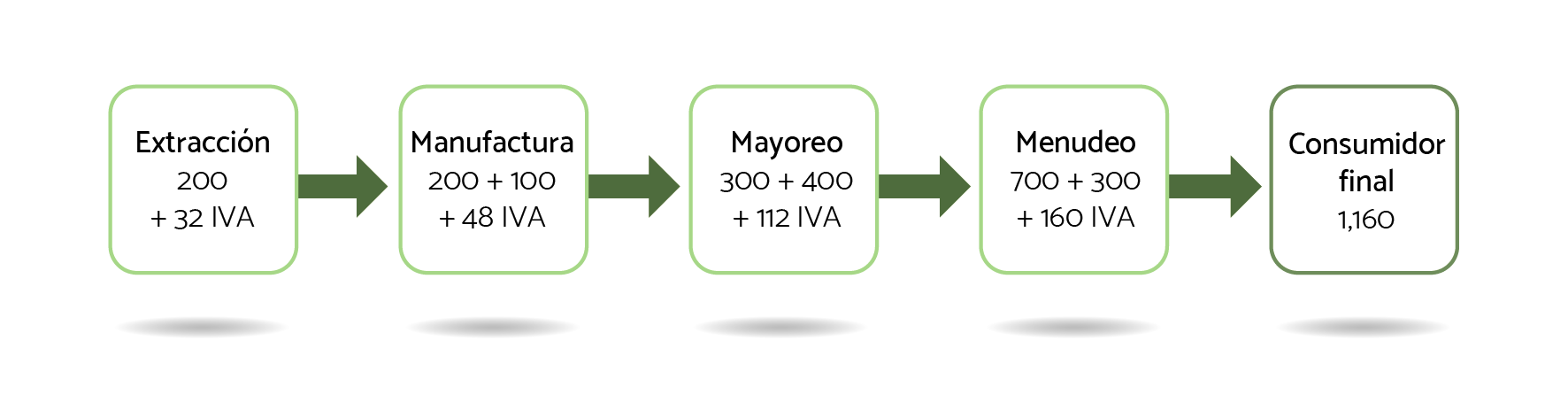

La recaudación del impuesto al valor agregado depende de un sistema engranado a los flujos económicos que abarca la mayoría de las fases de producción y venta. Tiene la característica de ser un gravamen sobre los valores que en cada una de esas fases añadan los contribuyentes, para lo cual podrán acreditar el impuesto trasladado por el proveedor de la fase anterior y a su vez el contribuyente trasladará el impuesto a su minorista o detallista y estos a sus clientes, terminando esta cadena cuando llega al último consumidor que paga el impuesto sobre los valores agregados en todas esas fases, lugar donde tal impuesto ya forma parte del precio desde el punto de vista de lo que el consumidor desembolsa para obtener un producto o servicio.

No obstante, esa secuencia no es tan fácil de identificar cuando las operaciones son de comercio electrónico en todo o en parte. En estos apuntes nos asomamos a lo más destacado de los nuevos procedimientos de control del impuesto al valor agregado (IVA), cuando las operaciones se realizan mediante las plataformas digitales, sea que el intermediario reside en territorio nacional o reside en el extranjero.

Las modificaciones y adiciones a la Ley del Impuesto al Valor Agregado (LIVA), se publicaron en el Diario Oficial de la Federación el 9 de diciembre de 2019. Lo más relevante para los efectos de estos comentarios, es que se incluyó un nuevo Capítulo III BIS denominado De la prestación de servicios digitales por residentes en el extranjero sin establecimiento en México.

Sin embargo, no todas las transacciones que se realizan mediante plataformas digitales son operadas por residentes en el extranjero. Cada día los operadores nacionales son más frecuentes, por lo que esta reforma también reguló este caso sin una gran nueva estructura puesto que estas operaciones deben sujetarse a las reglas ya existentes. Estas las exponemos también en primer lugar.

Gráfico 1

Secuencia de IVA en las diversas fases económicas

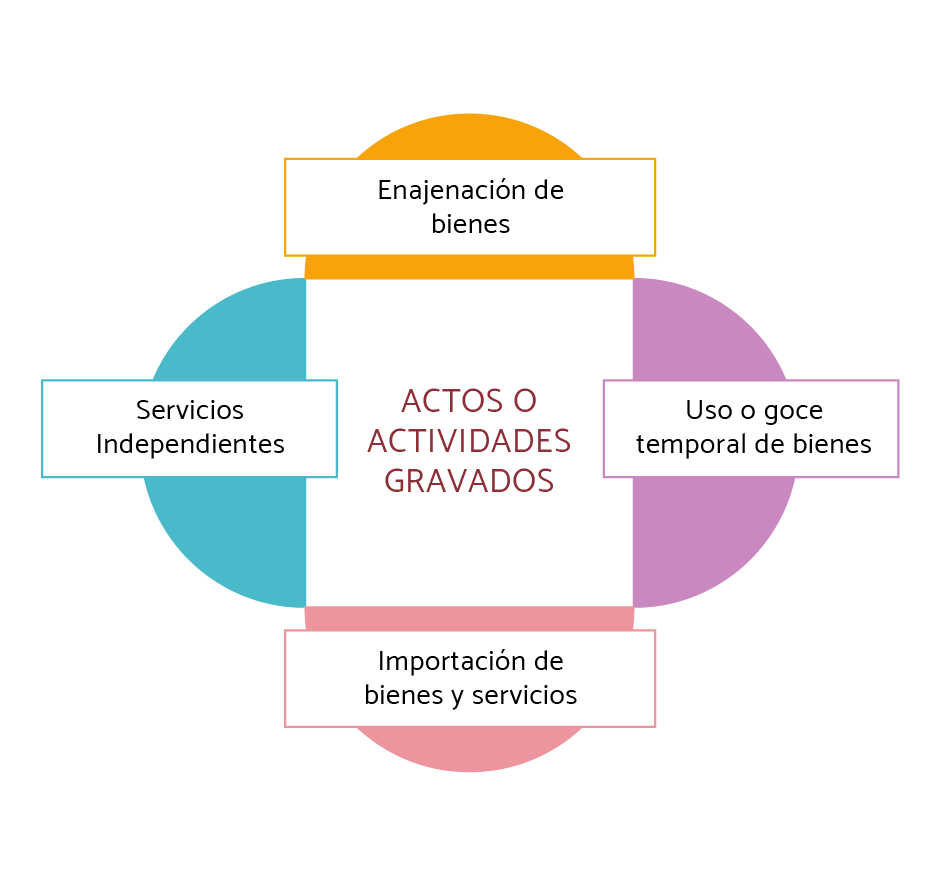

El impuesto también puede verse desde la mirada económica de las diversas actividades. El artículo 1º de la Ley del Impuesto al Valor Agregado (LIVA) proporciona la lista de actos o actividades que son objeto del gravamen, enunciativas en primera instancia pues cada una de dichas actividades merece un capítulo especial dentro de la ley, lo cual permite revisar lo que cada acto o actividad gravado significa.

Gráfico 2

Actos o actividades gravados por el impuesto al valor agregado

El gráfico anterior nos da la oportunidad de relacionar la ubicación de los servicios provenientes de plataformas digitales a receptores ubicados en territorio nacional. En efecto, el artículo 1º A Bis previene que los servicios digitales proporcionados por contribuyentes residentes en México a receptores ubicados en territorio nacional en actividad de intermediación de actividades señaladas en ese Gráfico 2, estarán obligados a ciertas obligaciones especiales y a la vez, las personas físicas o las personas morales que realicen actividades afectas al pago del IVA por conducto de intermediados en plataformas financieras, y por ello unos y otros están sujetos a un nuevo régimen.

No se trata de un nuevo gravamen el que nos ocupa en estos apuntes, sino un nuevo sistema que garantiza que quienes realizan actividades gravadas con intermediación de operadores de plataformas digitales, sean objeto de control cuando incurren en el gravamen, tal como lo previene el artículo 1º A Bis.

PLATAFORMAS DIGITALES POR RESIDENTES EN MÉXICO

La base de la regulación de las operaciones a través plataformas digitales cuando se prestan por residentes en territorio nacional se identifica claramente en el artículo 1º A Bis LIVA, que señala lo siguiente:

Artículo 1o.-A BIS.- Los contribuyentes residentes en México que proporcionen los servicios digitales a que se refiere la fracción II del artículo 18-B de la presente Ley a receptores ubicados en territorio nacional, que operen como intermediarios en actividades realizadas por terceros afectas al pago del impuesto al valor agregado, además de las obligaciones establecidas en la misma, estarán obligados a cumplir con las obligaciones a que se refiere el artículo 18-J de este ordenamiento.

Las personas físicas y las morales que realicen actividades afectas al pago del impuesto al valor agregado por conducto de los contribuyentes a que se refiere este artículo deberán estar a lo dispuesto en los artículos 18-K, 18-L y 18-M de esta Ley, según corresponda.

Las disposiciones de este nuevo artículo entrarán en vigor el 1 de junio de 2020.

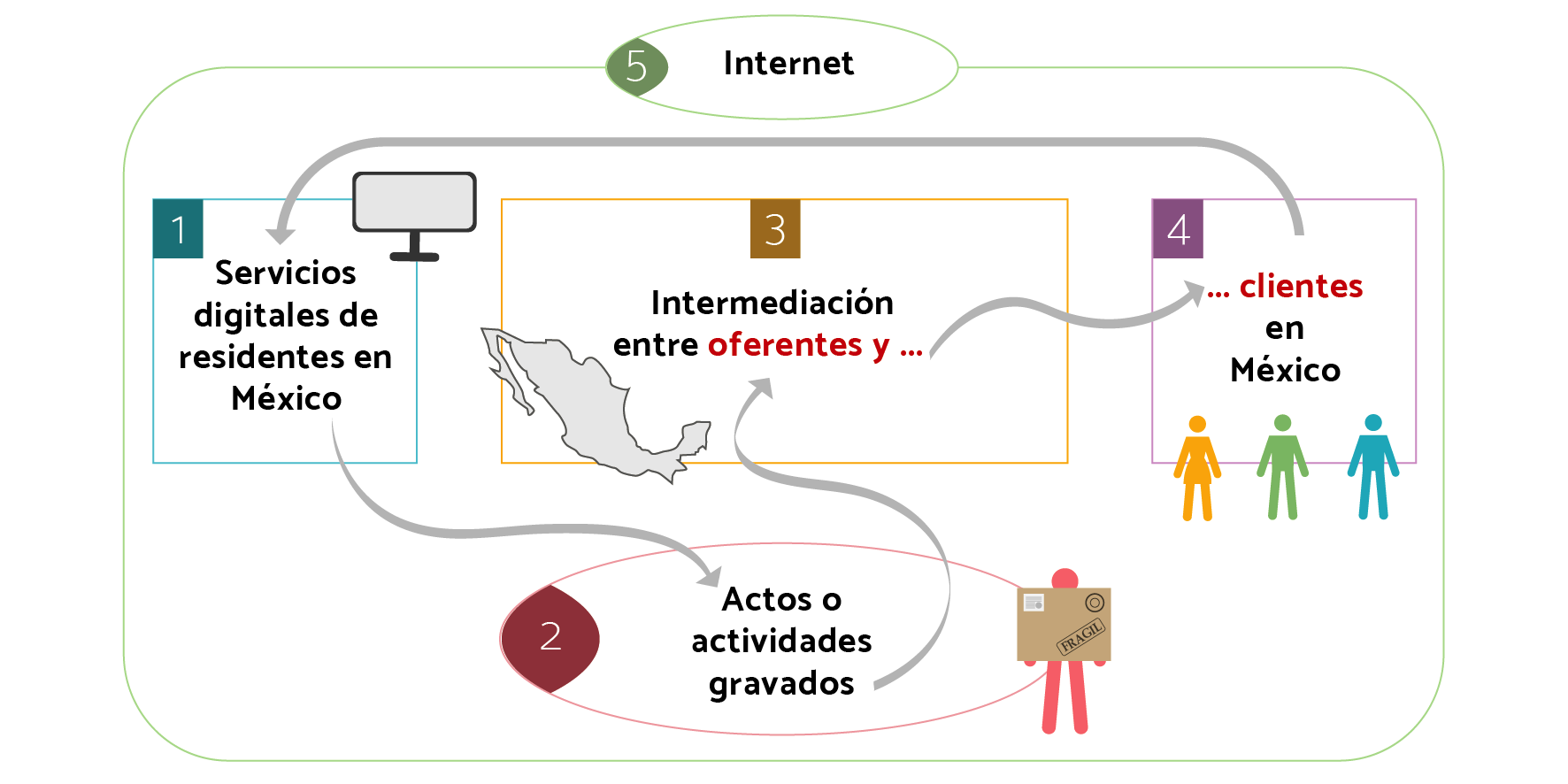

Gráfico 3

Intermediación a través de internet, el intermediario es residente en México

1º A Bis, 18 B y 18 J de la Ley del Impuesto al Valor Agregado

Si el intermediario es residente en territorio nacional las obligaciones en materia de IVA se distinguen directamente (Gráfico 5). Cada contribuyente adopta su propia responsabilidad porque en el caso del intermediario deberá tener a su cargo el IVA sobre la comisión que cobra por la intermediación, ya sea al proveedor residente en México quien ofrece los bienes o servicios mediante la plataforma del intermediario o eventualmente al cliente de esos bienes o servicios, por servicios diversos incluso los de medios de pago.

- La plataforma digital operada por un residente en territorio nacional.

- Las transacciones realizadas que constituyen el objeto gravado por el IVA (enajenación, prestación de servicios, uso o goce temporal de bienes).

- Los actos de intermediación que fundamentalmente consisten en poner en contacto digital al oferente de los bienes, servicio o uso o goce, y el cliente residente en México.

- El cliente residente en México que es quien eroga el pago de la operación para adquirir los bienes, servicios o el uso o goce de bienes.

- Los servicios de internet cuyo costo e incidencia no se computan, no obstante es la carretera del ciberespacio que conecta a los tres actores en este eco–sistema.

SERVICIOS DIGITALES POR RESIDENTES EN EL EXTRANJERO

La base específica para el régimen de servicios de plataformas digitales cuando el operador no es residente en territorio nacional, tiene una regulación compleja y completa, que parte de la disposición general contenida en el cuarto y último párrafo del artículo 16 LIVA.

La identificación de la residencia para fines fiscales se determina fundamentalmente con las reglas de los tratados fiscales internacionales, que también recoge la Ley del Impuesto sobre la renta[1], adoptando un sistema de sujeción al tributo mediante la existencia de un establecimiento permanente[2]. Esta ley en el artículo 2, primer párrafo, dispone que “se considera establecimiento permanente cualquier lugar de negocios, siempre que en el se desarrollen, parcial o totalmente, actividades empresariales o se presten servicios personales independientes”.

Entonces, el tercer párrafo del artículo 16 de la LIVA, remite expresamente a los intermediarios digitales para que apliquen el nuevo capítulo especial cuando se trata de residentes en el extranjero sin establecimiento permanente en el país. De esta forma lo expresa ese párrafo:

Artículo 16.- […]

[…]

[…]

Tratándose de los servicios digitales a que se refiere el artículo 18-B de esta Ley, prestados por residentes en el extranjero sin establecimiento en México, se considera que el servicio se presta en territorio nacional cuando el receptor del servicio se encuentre en dicho territorio y se estará a lo dispuesto en el Capítulo III BIS del presente ordenamiento.

Las disposiciones de este nuevo párrafo cuarto del artículo 16 entrarán en vigor el 1 de junio de 2020.

Nos ocupamos ahora del capítulo especial III Bis de la LIVA, donde está el régimen específico de los servicios digitales prestados por residentes sin establecimiento en el territorio nacional.

En primer lugar el artículo 18 B LIVA dispone una caracterización que distingue los servicios que regulan en este sistema de control del IVA.

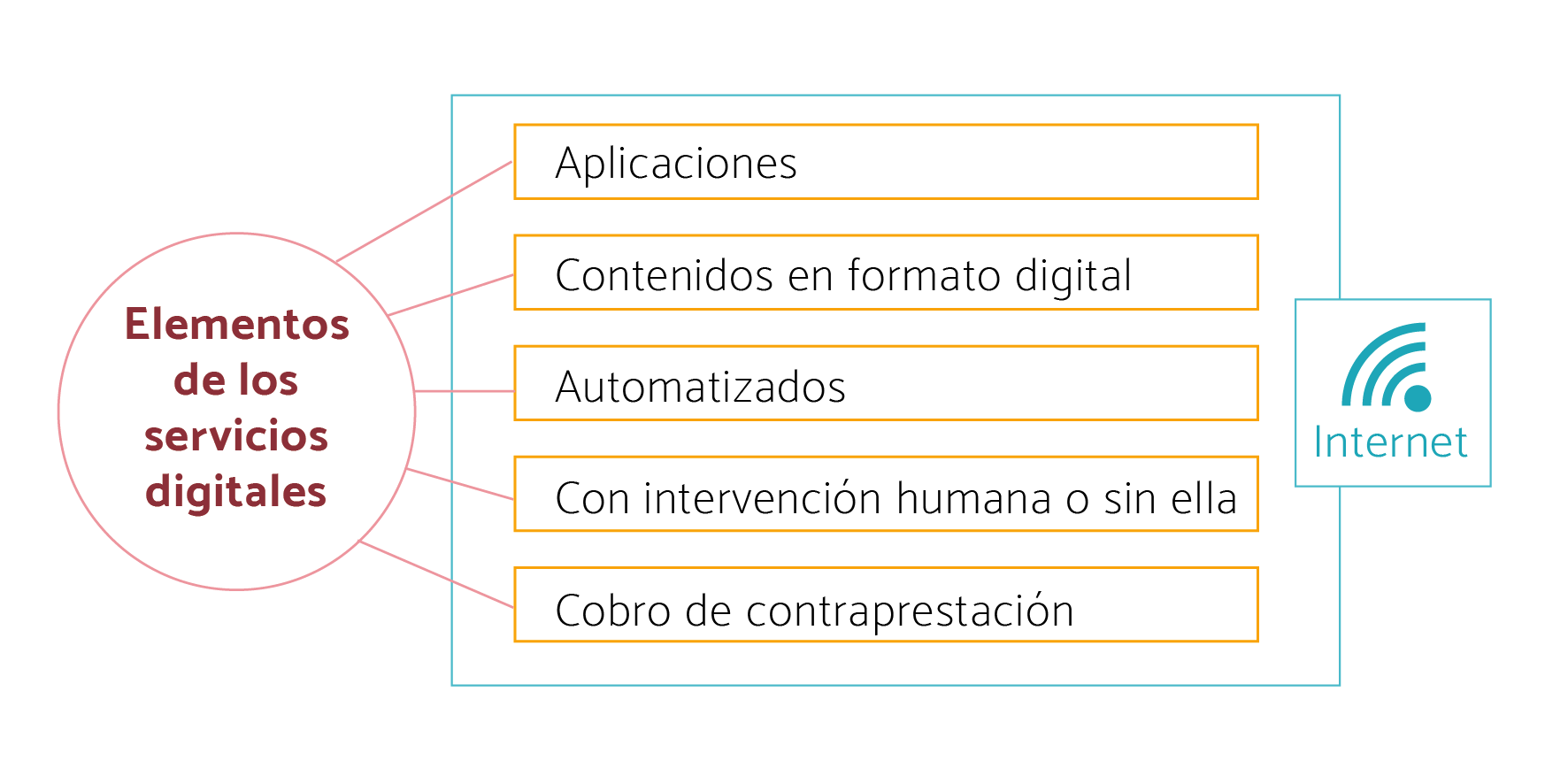

Gráfico 4

Elementos de los servicios digitales para el régimen de residentes en el extranjero

El propio artículo 18 B proporciona la lista de lo que se consideran servicios digitales, como se muestra en cuadro siguiente. Por su parte, el artículo delinea los casos en que se considera que el receptor tiene residencia en territorio nacional y por lo tanto resulte aplicable el Capítulo III Bis que ocupa este estudio.

Cuadro 1

Servicios digitales que prestan residentes en el extranjero e identificación de la residencia del receptor

| Fracción Art. 18 B LIVA | Concepto de servicio | Exclusiones (18 B -I LIVA) | Receptor residente en México (Art. 18 C LIVA) |

|---|---|---|---|

| I | DESCARGA O ACCESO – Imágenes – Películas – Textos – Información – Video – Audio – Música – Juegos (incluidos los de azar) – Tonos para móviles OTROS – Contenidos multimedia – Ambientes multijugador – Visualización de noticias en línea – Información sobre tráfico – Pronósticos meteorológicos – Estadísticas | DESCARGA O ACCESO ELECTRÓNICO – Descarga o acceso de libros – Descarga o acceso de periódicos – Descarga o acceso a revistas | DOMICILIO Haya manifestado al prestador del servicio un domicilio ubicado en territorio nacional. PAGO Que realice el pago del servicio mediante un intermediario ubicado en territorio nacional. DIRECCIÓN IP Que la dirección IP que utilicen los dispositivos electrónicos del receptor corresponda al rango de direcciones asignadas a México. TELÉFONO Que haya manifestado al prestador del servicio un número de teléfono, cuyo código de país corresponda a México. |

| II | INTERMEDIACIÓN Entre terceros que sean oferentes de bienes o servicios y los demandantes de los mismos. | INTERMEDIACIÓN Para enajenar bienes muebles usados | |

| III | CLUBES Y PÁGINAS DE CITAS | ||

| IV | – ENSEÑANZA A DISTANCIA – TEST – EJERCICIOS |

Los residentes en el extranjero que no tienen establecimiento permanente en el territorio nacional no tenían obligaciones en materia de impuesto al valor agregado. Con la reforma a la LIVA 2020 nacen por primera vez a su cargo ciertas manifestaciones y el propio pago del impuesto que, aunque no está económicamente a su cargo, si reciben el monto correspondiente de sus clientes siempre que estos sean considerados que se ubican en el territorio nacional.

De hecho en los tratados internacionales para evitar la doble tributación no se establecen reglas especiales para el impuesto al valor agregado ni, en general, para ningún impuesto indirecto así que no es fácil que un residente en el extranjero sea sujeto a un acto administrativo de las autoridades fiscales nacionales, pues solo podría hacerse valer un acto de ejecución si es que contara con un establecimiento permanente en el país y en especial un domicilio físico. Ello no quiere decir que México como muchos otros países, no pueda contar con información de ciertas empresas residentes en el extranjero por virtud los convenios de intercambio de información fiscal, pero nunca será tan efectivo como atender a un control de la fuente del ingreso como ocurre con los ingresos de residentes en el extranjero cuando tal fuente está en territorio nacional.

En el caso del impuesto al valor agregado y en particular por las transacciones celebradas a través de plataformas digitales, las operaciones son más huidizas pues no es fácil ubicar al proveedor residente en el extranjero o a veces es imposible. Por ello es que, una forma lógica es que el control sea a través de su cliente, que sea residente en territorio nacional, aunque también al cliente podría no ser tan fácil ubicarlo en México, sino fuera por la forma de pago y otras características que aparecen en el Cuadro 1.

Una combinación de controles al proveedor, al intermediario y al cliente, forman un buen control cruzado, quizá no perfecto, pero que deviene en mucho menor elusión de la que se realiza en las plataformas digitales sin sujeción alguna.

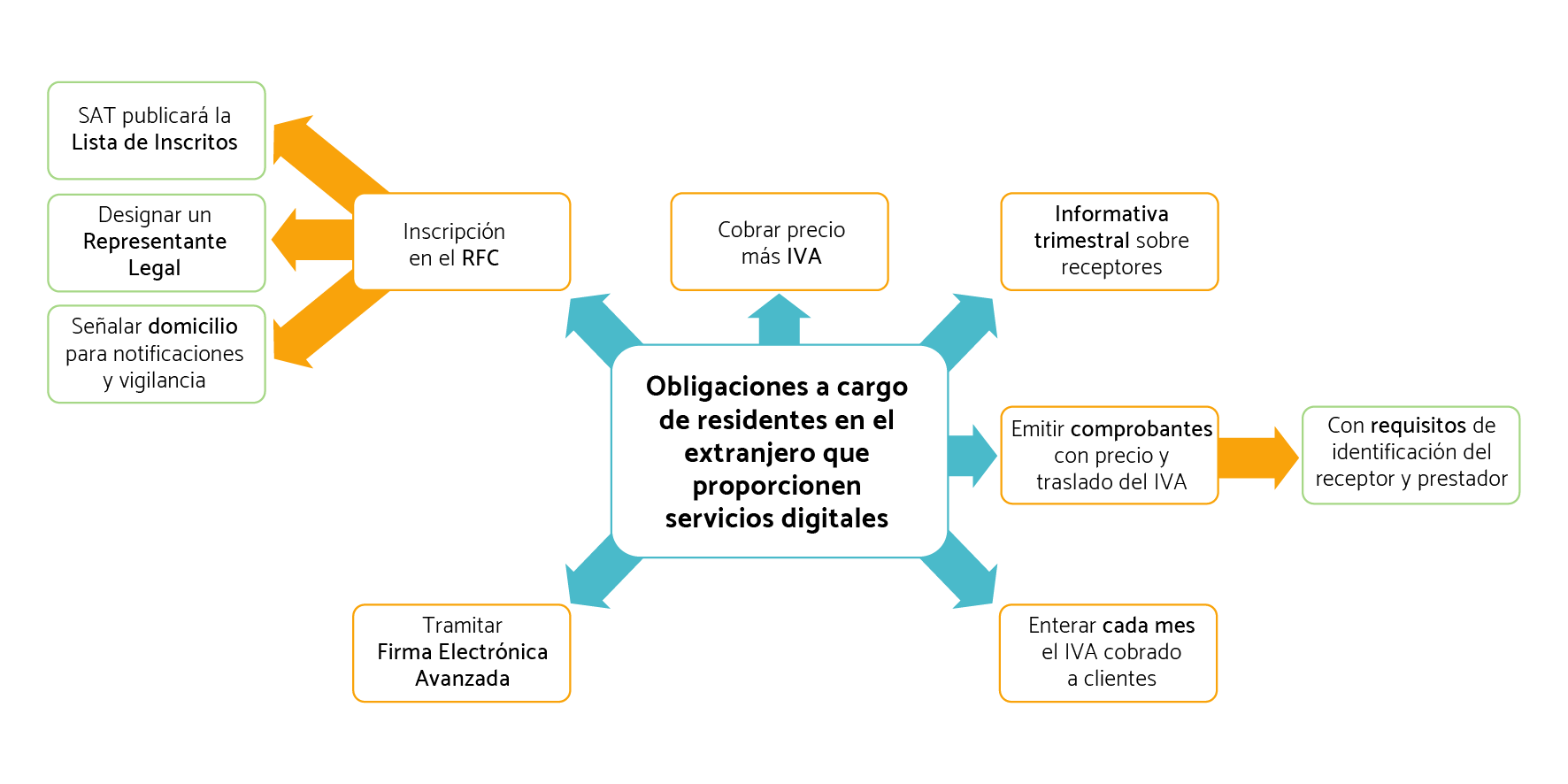

Así que para la efectiva sujeción tributaria del residente en el extranjero el nuevo artículo 18 D de la Ley del Impuesto al Valor Agregado, estructura sistemas indirectos (que se muestran en el Gráfico 5) mediante diversas obligaciones a cargo de residentes en el extranjero sin establecimiento en México que proporcionen servicios digitales a receptores ubicados en territorio nacional.

Gráfico 5

Obligaciones de residentes en el extranjero que presten servicios a receptores en territorio nacional

Para el cumplimiento de estas obligaciones el SAT emitirá las reglas de procedimiento y facilitación de actos que debe realizar el residente en el extranjero. En ningún caso el cumplimiento de estas reglas no dará lugar a que el residente en el extranjero compruebe con ello que cuenta con un establecimiento permanente dentro del país.

Por otra parte, los residentes en el extranjero que tienen a su cargo estas obligaciones y que a la fecha de la entrada en vigor de las disposiciones ya estén prestando servicios digitales a receptores ubicados en territorio nacional, deberán cumplirlas a más tardar el 30 de junio de 2020.

La cantidad de nuevas plataformas que son de fácil acceso en la Web crece cada día. Las modalidades de negocio que se gestan a través de ellas van desde una mera adquisición de bienes usados como automóviles y equipos de cómputo, pasando por operaciones de gran envergadura que se intermedian por la confianza que ambas partes comprador y vendedor tienen con el intermediario, hasta operaciones de dinero, donativos, maestrías en línea y mil cosas más y, sin duda, también operaciones ilícitas de venta de productos de origen insospechado.

La recaudación en este campo económico deberá alcanzar niveles crecientes cada día como podría demostrarse en estos días de resguardo personal ante la pandemia de la enfermedad COVI-19, en los cuales no me extrañaría que la adquisición de bienes o servicios se incremente en operaciones de ciertas plataformas digitales muy conocidas y dé lugar a nuevas plataformas creadas por ingeniosos pequeños empresarios avezados en la Web. INFOEMPREDSA

[1] El artículo 4 de la Convención modelo de la OCDE (Organización para la Cooperación y el Desarrollo Económicos) y el artículo 4 de la Convención modelo de las Naciones Unidas define el significado de la expresión “residente de un Estado contratante” y establece normas pare resolver los casos de doble residencia.

[2] Por su parte los artículos 5 de la Convención modelo de las Naciones Unidas, basado en el artículo 5 de la Convención modelo de la OCDE proporcionan los elementos para identificar lo que significa en cada caso establecimiento permanente, ideas que sustentan lo dispuesto en la Ley del Impuesto sobre la Renta.

Deja una respuesta