INFOEMPREDSA #40 – OBLIGATORIEDAD DEL REPSE (Registro de Prestadoras de Servicios Especializados u Obras Especializadas).

INFOEMPREDSA #40

OBLIGATORIEDAD DEL REPSE

(Registro de Prestadoras de Servicios Especializados u Obras Especializadas)

Temas:

– SUBCONTRATACIÓN PROHIBIDA

– SERVICIOS ESPECIALIZADOS Y OBRAS ESPECIALIZADAS (SEOE)

– SERVICIOS COMPARTIDOS EN UN GRUPO EMPRESARIAL

– CONCLUSIONES

OBLIGATORIEDAD DEL REPSE

(Registro de Prestadoras de Servicios Especializados u Obras Especializadas)

¿Sabías que desde 2021 está prohibida la subcontratación de trabajadores? ¿Estás cumpliendo con el REPSE? Aquí te explicamos aspectos importantes.

El origen de la reforma laboral-fiscal de 2021 data de muchos años atrás. El Estado Mexicano dejó crecer y diversificarse en forma inusitada un sistema depredador de los derechos de los trabajadores y de los ingresos tributarios aparentemente solo en materia de contribuciones de seguridad social (cuotas al IMSS y al INFONAVIT), mas no fue así; de paso estas prácticas nocivas afectaron a los impuestos de nóminas de varias entidades federativas de la república, entre ellos la Ciudad de México y el Estado de México por señalar dos de los de mayor recaudación de ese ingreso fiscal local y también al impuesto sobre la renta sobre los salarios pues, esquemas más, esquemas menos, la reducción de salarios manifestada por las outsourcing (las malas, que eran muchas) no era tal, sino una simulación en la cual los trabajadores recibían salarios efectivos completos (incluso, en algunos casos, mayores a los pactados en el acuerdo de su contratación por el patrón). Esto se lograba por más de una vía: el salario “formal” se pagaba por el outsourcing, adicionalmente una “ayuda en efectivo” que venía de un sindicato o “alimentos” obtenidos de alguna figura mercantil colectiva constituida exprofeso y varios mecanismos más se maquinaban mediante un entramado interminable de sociedades fantasma que se sustituían unas a otras cada año, cada mes o cada varios meses para “borrar” las huellas de tal edificio de naipes.

La solución vino en forma drástica (aunque no ha tenido efectos plenos): la prohibición fatal de la subcontratación que entró en vigor completamente en agosto de 2021.

Con la idea de tal prohibición se publica la reforma fiscal – laboral (ver INFOEMPREDSA No. 36 – DIEZ ACCIONES URGENTES PARA RECIBIR LA REFORMA LABORAL-FISCAL, JUNIO 2021, VOL. 3, EPOCA IV.) publicada en el Diario Oficial de la Federación del 23 de abril de 2021. Tal reforma previno (entre muchas otras cosas) la creación de un registro para aquellas empresas especializadas que podrían prestar servicios con sus propios trabajadores sin que incurrieran en la figura del subcontrato prohibido, como una gran excepción requisitada respecto de la gran barrera generalizada a la subcontratación de trabajadores. A raíz de tales reformas a los artículos 12 y 13 de la Ley Federal del Trabajo, se generaron diversas interpretaciones para entender lo que significa precisamente la excepción que es aplicable a las empresas de trabajos u obras especializadas.

Ahora en este número ponemos a su disposición algunas bases para dicha interpretación que resulta muy necesaria para decidir la obligatoriedad del REPSE, como único medio de lograr la existencia de ciertos tipos de subcontratación permitida, en el entendido que en su calidad de excepción de la regla general que proscribe la subcontratación de trabajadores no admite interpretaciones extensivas por similitud o analogía; la excepción es entonces una disposición de aplicación estricta, no más allá de la letra de la ley, de ahí la importancia de interpretar cabalmente la ley.

El siguiente cuadro proponemos una interpretación de la obligación de inscripción al Registro de Prestadoras de Servicios Especializados u Obras Especializadas (REPSE) para colaborar con nuestros lectores hacia una aplicación estricta de las disposiciones del artículo 13 de la Ley Federal del Trabajo. Las expuestas en este trabajo son ideas primarias; sin duda cada empresa, cada patrón, cada entidad especializada que aspira a obtener su REPSE debe hacer primero una clara definición de los hechos que ocurren en su actividad, pues el concepto de especialización no es una decisión interpretativa unilateral de la empresa que presta sus servicios ni de la que los recibe. No es suficiente que en el contrato entre una y otra empresas (prestador y prestatario del servicio) se diga que se trata de un servicio especializado y por lo tanto, que es aplicable la excepción determinada en el artículo 13 de la LFT, sino que esto debe corresponder a una realidad en la cual es necesario revisar, entender y comprobar cuál es la actividad preponderante y el objeto social de la prestadora del servicio y de la misma forma, cuáles son esas actividad y objeto social de la prestataria de los servicios.

En recientes días, muchas de la empresas que se dictaminan para efectos de las cuotas a favor del Instituto Mexicano del Seguro Social y del Instituto de la Vivienda para los Trabajadores (IMSS e INFONAVIT) se encontraron con esta difícil decisión, pues en el llenado de información que les solicita, el contador público responsable del dictamen podría revelar que la interpretación que se hizo sobre el concepto “obras o servicios especializados” no era lo suficientemente clara, que la documentación (contratos, actas constitutivas, avisos el IMSS y al INFONAVIT, Constancias de Situación Fiscal; contratos, entregables, etc.) y la información cruzada con la empresa especializada en cierta actividad no llena completamente el rígido concepto de especialización, sea por la modalidad de trabajo sea por las formas de pago, de control, de manifestación subordinación, entre varias cosas más.

El cuadro siguiente tiene el propósito de lograr ciertas precisiones de interpretación. No obstante, cada caso debe estudiarse con toda meticulosidad.

(Note, en especial, las frases o palabras destacadas en letras rojas)

SUBCONTRATACIÓN PROHIBIDA

| Texto de Ley Federal del Trabajo | Texto relevante e interpretación |

Artículo 12.- Queda prohibida la subcontratación de personal, entendiéndose esta cuando una persona física o moral proporciona o pone a disposición trabajadores propios en beneficio de otra. Las agencias de empleo o intermediarios que intervienen en el proceso de contratación de personal podrán participar en el reclutamiento, selección, entrenamiento y capacitación, entre otros. Estas no se considerarán patrones ya que este carácter lo tiene quien se beneficia de los servicios. | La subcontratación de personal que prohíbe la LFT se define con estos elementos: – Hay dos personas (proveedor y cliente) que se involucran con los mismos trabajadores debido a una relación contractual. – De hecho (o potencialmente) una empresa es patrón formal de ciertos trabajadores, de ahí se sigue que proporciona dichos trabajadores a la otra empresa (patrón de hecho), lo que da por resultado que la empresa cliente sabe que, conforme al contrato, tiene derecho de disponer del trabajo de los empleados de la empresa proveedor, los ocupe o no continuamente. – La razón de negocio entre las dos empresas es que la empresa cliente se beneficia del servicio de los trabajadores de la empresa proveedor. |

El cuadro que precede tiene el objetivo de destacar lo que debe interpretarse como subcontratación de trabajadores prohibida por la ley. El reto no termina ahí. Seguramente muchas empresas tienen la necesidad de contratar servicios diversos que no pueden realizar con sus propios trabajadores; también puede pasar que no es suficiente el número de trabajadores que tienen para cierta actividad o quizá se trata que no tienen la maquinaria y/o el equipo para lograrlo. Estas circunstancias y otras más pueden orillar a forzar una interpretación de la excepción prevista en el artículo 13 de la Ley Federal del Trabajo. Por ello, en el siguiente cuadro tenemos la idea de coadyuvar a la fijación de los elementos esenciales de la interpretación de tal artículo 13 (primera parte) y lo que significa servicios especializados y obras especializadas.

(Noten también en este caso las letras y frases en rojo).

Servicios Especializados y Obras Especializadas (SEOE)

| Texto de Ley Federal del Trabajo | Texto relevante e interpretación |

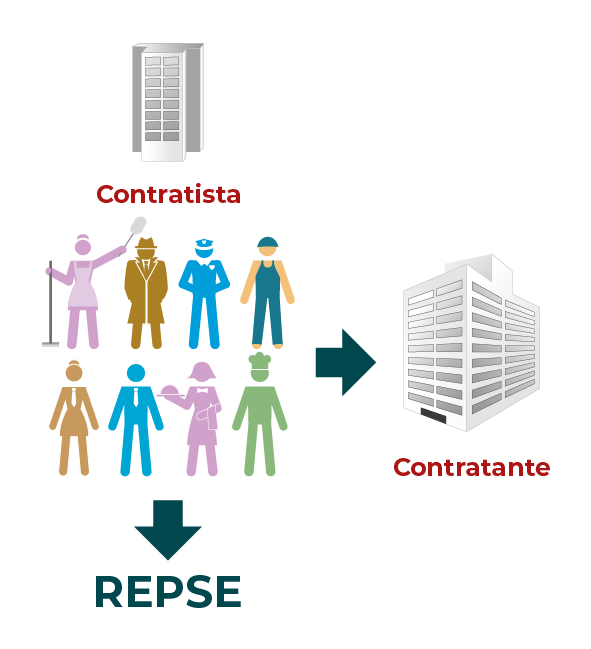

Artículo 13.- Se permite la subcontratación de servicios especializados o de ejecución de obras especializadas que no formen parte del objeto social ni de la actividad económica preponderante de la beneficiaria de estos, siempre que el contratista esté registrado en el padrón público a que se refiere el artículo 15 de esta Ley.  | Este es el caso especial de servicios especializados y obras especializadas (SEOE): – Se trata de una excepción a la prohibición general de subcontratación de trabajadores (como tal se define en el artículo 13). – Para aplicar esta excepción es necesario que la empresa proveedor tenga como actividad la prestación de servicios especializados u obras especializadas (conceptos que deben ampararse por un criterio técnico) como SEOE. – Es requisito que la descripción de los SEOE no forme del objeto social (ver estatutos sociales del cliente) ni actividad preponderante (conforme a la Constancia de Situación Fiscal de la empresa proveedor o las declaraciones anuales del impuesto sobre la renta), porque algo así pone en entredicho la calidad de especializados de los SEOE. – En estos casos, para aprovechar la excepción la empresa proveedor debe contar con su registro del REPSE (Registro de Prestadoras de Servicios Especializados u Obras Especializadas) autorizado por la Secretaría del Trabajo y Previsión Social. |

No siendo una excepción a la prohibición general de subcontratación de trabajadores, el artículo 13 de le LFT en su segunda parte, expresa un caso especial en el cual, no hay subcontratación sino multiplicidad de patrones si es que se trata de lo que la ley define como grupo empresarial. Analicemos este caso de una forma objetiva explicando lo que esto significa y cómo se demuestra en la práctica.

SERVICIOS COMPARTIDOS EN UN GRUPO EMPRESARIAL

| Texto de Ley Federal del Trabajo | Texto relevante e interpretación |

Artículo 13.- (sigue) Los servicios u obras complementarias o compartidas prestadas entre empresas de un mismo grupo empresarial, también serán considerados como especializados siempre y cuando no formen parte del objeto social ni de la actividad económica preponderante de la empresa que los reciba. Se entenderá por grupo empresarial lo establecido en el artículo 2, fracción X de la Ley del Mercado de Valores.  | A pesar de que podrían no cumplirse algunos requisitos de “especializado”, las empresas proveedor de un mismo grupo empresarial pueden considerar que prestan SEOE cuando: – La empresa cliente no tenga en su objeto social o su actividad preponderante los SEOE de la empresa proveedor. – Que la empresa prestadora del servicio y la empresa prestataria del servicio pertenezcan a un mismo grupo empresarial. – Se entiende grupo empresarial el conjunto de personas morales organizadas bajo esquemas de participación directa o indirecta del capital social, en las que una misma sociedad mantiene el control de dichas personas morales. |

CONCLUSIONES

- Cada caso debe ser estudiado adecuadamente para asegurar de una adecuada interpretación de los artículos 12 y 13 de la Ley Federal del Trabajo.

- Ponga especial énfasis en la información documental y fiscal del prestador del servicio que se considera especializado y del cliente que recibe esos servicios.

- Revise cómo se resolvieron estas interpretaciones de la ley en la información presentada del dictamen para efectos de IMSS e INFONAVIT; asegure que no hay una inconsistencia o revelación que traiga como consecuencia que una u otra empresa haya incurrido activa o pasivamente en la subcontratación prohibida.

- Tome en cuenta que la subcontratación de trabajadores está clara y contundentemente prohibida en la Ley Federal del Trabajo.

- Solo se permite por excepción si se contrata a una empresa que realice servicios u obras especializadas y que esta empresa cuente con su registro en el REPSE y que su cliente no tenga en su objeto social o su actividad preponderante las actividades que subcontrata.

- Otra excepción permitida en la LFT, no de subcontratación, sino bajo la figura de compartir los trabajos de una misma persona, es posible si es que se trata de un grupo empresarial como tal se entiende en la Ley del Mercado de Valores; debe ser demostrada revelando las relaciones y control de las empresas involucradas.

- Póngase en contacto con nosotros; podemos colaborar con usted y su empresa para la buena interpretación de estos temas.

Si tiene dudas o algunos comentarios sobre el contenido de este artículo pueden escribir a nuestro blog y con gusto los atenderemos. INFOEMPREDSA

Deja una respuesta