INFOEMPREDSA #38 – BREVE PRONTUARIO CFDI 2022 – Artículos 29 y 29-A del Código Fiscal de la Federación (CFF).

INFOEMPREDSA #38

BREVE PRONTUARIO CFDI 2022

Temas:

– La reforma de 2021-22. Artículos 29 y 29 – CFF:

I. Datos obligatorios y nuevos campos CFDI 4.0

II. Notas de crédito (Artículo 29 del CFF).

III. Facultad de la autoridad para actualizar la actividad económica (Artículo 29-A del CFF):

IV. Cancelación.

V. Complemento recepción de pagos 2.0.

VI. Complemento carta porte.

VII. CFDI adquisición de combustibles.

VIII. CFDI de nóminas.

IX. Vigencia versiones CFDI.

– Nueva Prórroga presentar declaraciones mensuales, provisionales o definitivas correspondientes al mes de enero del ejercicio fiscal de 2022.

BREVE PRONTUARIO CFDI 2022

La reforma de 2021-22. Artículos 29 y 29 – CFF

El 12 de noviembre de 2021 se publicó en el Diario Oficial de la Federación (DOF) el decreto que reforma, adiciona y deroga diversas disposiciones de algunos ordenamientos en materia tributaria dentro de los cuales se encuentra el Código Fiscal de la Federación (CFF). Aquí analizaremos únicamente aquellas que aplican directamente de los artículos 29 y 29-A a cargo de los contribuyentes, ya que son la base de las cuales derivan todas las modificaciones administrativas emitidas en materia de Comprobantes Fiscales Digitales (CFDI), que iniciaron su vigencia en 2022.

A continuación, presentamos las modificaciones aplicables a los dos artículos antes mencionados, a través de un cuadro comparativo que nos permite identificar directamente cada una de ellas.

Cuadro 1.

Comparativo de las modificaciones fiscales en materia de CFDI para 2022

| Código Fiscal de la Federación (vigente hasta el 31 de diciembre de 2021) | Código Fiscal de la Federación (vigente a partir del 01 de enero de 2022) |

| Artículo 29. Deberán expedir un CFDI: las personas que exporten mercancías que no sean objeto de enajenación o cuya enajenación sea a título gratuito. | Artículo 29. Deberán expedir un CFDI: Los contribuyentes que exporten mercancías que no sean objeto de enajenación o cuya enajenación sea a título gratuito, deberán expedir el comprobante fiscal digital por Internet que ampare la operación. |

| I.Contar con un certificado de firma electrónica avanzada vigente. | I. Contar con un certificado de firma electrónica avanzada vigente, tener obligaciones fiscales en el Registro Federal de Contribuyentes y cumplir con los requisitos que determine el Servicio de Administración Tributaria mediante las reglas de carácter general. |

| III. Cumplir los requisitos establecidos en el artículo 29-A de este Código. | III. Cumplir los requisitos establecidos en el artículo 29-A de este Código, y los que el Servicio de Administración Tributaria establezca al efecto mediante reglas de carácter general, inclusive los complementos del comprobante fiscal digital por Internet, que se publicarán en el Portal de Internet del Servicio de Administración Tributaria. |

| VI. […] En el caso de las devoluciones, descuentos y bonificaciones a que se refiere el artículo 25 de la Ley del Impuesto sobre la Renta, se deberán expedir comprobantes fiscales digitales por Internet. | VI. […] En el caso de las devoluciones, descuentos o bonificaciones a que se refiere el artículo 25 de la Ley del Impuesto sobre la Renta, se deberán expedir comprobantes fiscales digitales por Internet. En el supuesto de que se emitan comprobantes que amparen egresos sin contar con la justificación y soporte documental que acredite las devoluciones, descuentos o bonificaciones ante las autoridades fiscales, éstos no podrán disminuirse de los comprobantes fiscales de ingresos del contribuyente, lo cual podrá ser verificado por éstas en el ejercicio de las facultades establecidas en este Código. |

| Párrafo 5… El Servicio de Administración Tributaria, mediante reglas de carácter general, podrá establecer facilidades administrativas para que los contribuyentes emitan sus comprobantes fiscales digitales por medios propios, a través de proveedores de servicios o con los medios electrónicos que en dichas reglas determine. De igual forma, a través de las citadas reglas podrá establecer las características de los comprobantes que servirán para amparar el transporte de mercancías, así como de los comprobantes que amparen operaciones realizadas con el público en general. | Párrafo 5… El Servicio de Administración Tributaria, mediante reglas de carácter general, podrá establecer facilidades administrativas para que los contribuyentes emitan sus comprobantes fiscales digitales por medios propios, a través de proveedores de servicios o con los medios electrónicos que en dichas reglas determine. De igual forma, a través de las citadas reglas podrá establecer las características de los comprobantes que servirán para amparar el transporte y la legal tenencia y estancia de las mercancías durante el mismo, así como de los comprobantes que amparen operaciones realizadas con el público en general. |

| Artículo 29-A. Los CFDI deberán contener… I. La clave del registro federal de contribuyentes de quien los expida y el régimen fiscal en que tributen conforme a la Ley del Impuesto sobre la Renta. Tratándose de contribuyentes que tengan más de un local o establecimiento, se deberá señalar el domicilio del local o establecimiento en el que se expidan los comprobantes fiscales. | Artículo 29-A. Los CFDI deberán contener… I. La clave del Registro Federal de Contribuyentes, nombre o razón social de quien los expida y el régimen fiscal en que tributen conforme a la Ley del Impuesto sobre la Renta. Tratándose de contribuyentes que tengan más de un local o establecimiento, se deberá señalar el domicilio del local o establecimiento en el que se expidan los comprobantes fiscales. |

| IV. La clave del registro federal de contribuyentes de la persona a favor de quien se expida. | IV. La clave del Registro Federal de Contribuyentes, nombre o razón social; así como el código postal del domicilio fiscal de la persona a favor de quien se expida, así mismo, se debe indicar la clave del uso fiscal que el receptor le dará al comprobante fiscal. |

| V… | V… (Se adiciona. párrafo 2, fracción V) Cuando exista discrepancia entre la descripción de los bienes, mercancías, servicio o del uso o goce señalados en el comprobante fiscal digital por Internet y la actividad económica registrada por el contribuyente en términos de lo previsto en el artículo 27, apartado B, fracción II de este Código, la autoridad fiscal actualizará las actividades económicas y obligaciones de dicho contribuyente al régimen fiscal que le corresponda. Los contribuyentes que estuvieran inconformes con dicha actualización podrán llevar a cabo el procedimiento de aclaración que el Servicio de Administración Tributaria determine mediante reglas de carácter general. |

| (Párrafo 4 se deroga) | (Se adiciona y sustituye al párrafo 4) Salvo que las disposiciones fiscales prevean un plazo menor, los comprobantes fiscales digitales por Internet sólo podrán cancelarse en el ejercicio en el que se expidan y siempre que la persona a favor de quien se expidan acepte su cancelación. |

| (Párrafo 5) El Servicio de Administración Tributaria, mediante reglas de carácter general, establecerá la forma y los medios en los que se deberá manifestar dicha aceptación. | (Párrafo 5) El Servicio de Administración Tributaria, mediante reglas de carácter general, establecerá la forma y los medios en los que se deberá manifestar la aceptación a que se refiere el párrafo anterior, así como las características de los comprobantes fiscales digitales por Internet o documentos digitales a que se refiere el artículo 29, primer y último párrafo de este Código en el caso de operaciones realizadas con residentes en el extranjero sin establecimiento permanente en México. |

| (Se adiciona párrafo 6) Cuando los contribuyentes cancelen comprobantes fiscales digitales por Internet que amparen ingresos, deberán justificar y soportar documentalmente el motivo de dicha cancelación, misma que podrá ser verificada por las autoridades fiscales en el ejercicio de las facultades establecidas en este Código. | |

| (Se adiciona párrafo 7) El Servicio de Administración Tributaria, mediante reglas de carácter general, podrá establecer los casos en los que los contribuyentes deban emitir el comprobante fiscal digital por Internet en un plazo distinto al señalado en el Reglamento de este Código. |

Posteriormente el día 27 de diciembre de 2021, el Servicio de Administración Tributaria (SAT) publicó la Resolución Miscelánea Fiscal para 2022 (RMF), dentro de la cual se emiten las bases para el debido cumplimiento de las obligaciones en materia de CFDI. Así mismo, al día 13 de enero de 2022 se publicó en el DOF el “Anexo 20”, en el cual se establece el estándar tecnológico bajo el cual se debe emitir un CFDI para que este sea válido. Cabe señalar que las modificaciones no son solo aplicables a la transición de la versión 3.3 a 4.0. sino que se realizan ajustes en algunos de sus complementos.

Derivado de la reforma fiscal, la emisión de la nueva RMF y la implementación de la Versión 4.0 de CFDI y de la versión 2.0 para algunos de los complementos, se establecieron modificaciones y adecuaciones para la emisión y cancelación de los comprobantes, dentro de las cuales se encuentran los siguientes:

I. Datos obligatorios y nuevos campos CFDI 4.0

Información Obligatoria (Artículo 29-A del CFF)

- Deberá incluirse de manera obligatoria el nombre del emisor y del receptor, así como el domicilio fiscal de la persona a favor de quien se expida, colocando su código postal.

- Se elimina la opción “P01 Por Definir” para el uso del CFDI, por lo que se deberá solicitar a cada cliente, que especifique exactamente el uso que le dará al comprobante.

- Clave del régimen fiscal del receptor (Como dato adicional, vale la pena señalar que una validación para timbrar el CFDI consiste en que el nombre y régimen fiscal del receptor que se anote en el CFDI debe corresponder exactamente al que el SAT tiene registrado en el RFC, por lo que recomendamos validar dicho dato con la constancia de situación fiscal del cliente).

Exportación – Objeto – Impuesto – A cuenta terceros

Nuevos campos (Anexo 20)

- Se adiciona un nuevo campo denominado “Exportación”, en el que se indica si el CFDI corresponde o no, a una operación de exportación definitiva o temporal.

- Se adiciona el campo “Objeto Impuesto” con la finalidad de identificar si las operaciones que ampara el comprobante son objeto de impuestos indirectos o no.

- Dentro de la información que integra al propio CFDI, se incluye un nuevo campo denominado “ACuentaTerceros”, el cual tiene como objetivo el sustituir al complemento denominado “PorCuentadeTerceros”.

- Para los comprobantes globales expedidos a público en general, se añaden los nuevos nodos denominados “Periodicidad”, “Meses” y “Año”.

II. Notas de crédito (Artículo 29 del CFF)

Los comprobantes de egresos, también conocidos como notas de crédito, se utilizarán únicamente para sustentar devoluciones de mercancía, bonificaciones o descuentos, y se deberá justificar y documentar su emisión para efectos de poder disminuirlos de los ingresos acumulables.

III. Facultad de la autoridad para actualizar la actividad económica (Artículo 29-A del CFF)

Cuando se emitan comprobantes fiscales por conceptos que no coincidan con la actividad económica registrada por el contribuyente en el RFC, la autoridad podrá modificar la actividad económica, y en su caso las obligaciones del contribuyente, basándose en los datos que contenga dicho comprobante.

IV. Cancelación

- Los CFDI sólo podrán cancelarse en el ejercicio fiscal en que se emitan, sin embargo, mediante la regla 2.7.1.47. de la RMF, la autoridad emite la facilidad para que la cancelación pueda llevarse a cabo a más tardar en el mes en que se deba presentar la declaración anual del Impuesto Sobre la Renta.

- Cuando los CFDI no se cancelen en el plazo establecido, o se cancelen fuera del plazo, se impondrá una multa del 5% al 10% del monto del comprobante. (Art. 29-A, Art. 81 Fracc. XLVI y 82 Fracc. XLII del CFF).

- Cuando se realice la cancelación de un CFDI de Ingresos, el contribuyente deberá justificar y soportar documentalmente el motivo de dicha cancelación, situación que podrá ser verificada por la autoridad fiscal en el ejercicio de sus facultades de comprobación. (Art. 29-A)

- Será necesario señalar el motivo de la cancelación de los comprobantes, para lo cual la autoridad solo admite los siguientes supuestos:

“01” Comprobantes emitidos con errores con relación.

“02” Comprobantes emitidos con errores sin relación.

“03” No se llevó a cabo la operación.

“04” Operación nominativa relacionada en una factura global.

V. Complemento recepción de pagos 2.0

El Complemento de Recepción de Pagos (CRP) pasa a la versión 2.0 y es compatible con la versión 4.0 del CFDI, por lo que le aplica la misma vigencia. En su llenado se incluirá de manera obligatoria el nombre y domicilio fiscal del emisor y del receptor, además de los siguientes cambios:

- Nuevos campos para identificar sí los pagos de las operaciones que ampara el comprobante son objeto de impuestos.

- Se incluye un nuevo apartado con el resumen de los importes totales de los pagos realizados expresados en moneda nacional, así como los impuestos que se trasladan.

- Se identifica los pagos a cuenta de terceros.

El CRP deberá ser emitido a más tardar el quinto día natural del mes inmediato siguiente al que corresponda el o los pagos recibidos (Regla 2.7.1.32. RMF).

VI. Complemento carta porte

En el caso de transporte de bienes y de mercancías por tramos federales de territorio nacional, es obligatorio que se incluya el complemento de carta-porte versión 2.0, el cual se publicó en el portal del SAT el 26 de octubre de 2021, el cual inicia su implementación en enero 2022 y su obligatoriedad en marzo 2022.

Para los efectos del uso de carta porte, presentamos el siguiente cuadro informativo.

Cuadro 2

Datos Carta-Porte

| Sujeto | Tipo de Vialidad | Tipo de CFDI | Complemento Carta Porte | Especificaciones del Vehículo | Regla RMF 2022 |

| Transportista | Federal | Ingresos | SI | 2.7.7.1. | |

| Propietario | Federal | Traslado | SI | 2.7.7.2. | |

| Transportista | Local | Ingresos | NO | 2.7.7.3. | |

| Propietario | Local | Traslado | NO | 2.7.7.3 | |

| Transportista | Federal hasta 30km | Ingresos | NO | Camión de menor capacidad al tipo C2 | 2.7.7.12. |

| Propietario | Federal hasta 30km | Traslado | NO | Camión de menor capacidad al tipo C2 | 2.7.7.12 |

VII. CFDI adquisición de combustibles

Los CFDI que se emitan por concepto de adquisición de combustibles, deberán incluir el número de autorización del vendedor correspondiente, así mismo, el contribuyente que lo reciba estará obligado a verificar que dicho permiso no se encuentre cancelado. Dicha verificación puede ser consultada la página: https://www.cre.gob.mx/Permisos/index.html

VIII. CFDI de nóminas

Para el CFDI de nómina aplican los cambios relativos a los requisitos ya comentados, para lo cual se recomienda tener actualizada la base de Códigos Postales de los trabajadores, por lo que se recomienda verificar la información, con las constancias de situación fiscal de cada trabajador. Cuando el trabajador no cuente con dicho documento, deberá solicitarlo directamente al SAT (Art. 29-a Fracc. IV CFF).

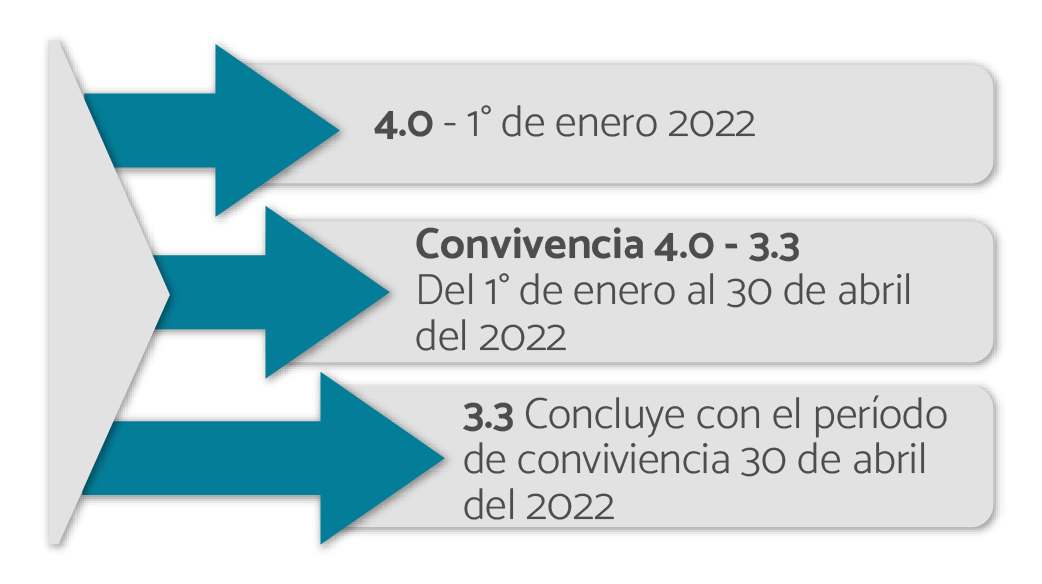

IX. Vigencia versiones CFDI

Cuadro 2

Datos Carta-Porte

En la sección de preguntas frecuentes del portal del SAT, se informa a todos los contribuyentes, que a partir del 1 de enero de 2022 entró en vigor la versión 4.0 del CFDI, existiendo un periodo de convivencia entre la versión 3.3 y la versión 4.0 el cual comprende del 1 de enero al 30 de abril de 2022. Dicha información puede ser consultada en:

Nueva Prórroga presentar declaraciones mensuales, provisionales o definitivas correspondientes al mes de enero del ejercicio fiscal de 2022

Finalmente, en la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2022 y su Anexo 1-A.

Tal resolución otorga una prórroga hasta el 21 de febrero para presentar las declaraciones que corresponden al mes de enero de este año 2022; en los siguientes términos del ARTÍCULO SÉPTIMO TRANSITORIO:

Los contribuyentes que, en términos de las leyes del ISR, IEPS e IVA, deban presentar declaraciones mensuales, provisionales o definitivas correspondientes al mes de enero del ejercicio fiscal de 2022, podrán presentarlas a más tardar el día 21 de febrero de 2022. Lo dispuesto en el presente artículo no se considerará un incumplimiento a las disposiciones fiscales.

Esta información puede ser consultada en:

Si tiene dudas o algunos comentarios sobre el contenido de este artículo pueden escribir a nuestro blog y con gusto los atenderemos. INFOEMPREDSA

Descarga del boletín #38 en PDF.

Nuestras redes:

Deja una respuesta