INOFEMPREDSA No. 28 – OCTUBRE 2020, VOL. 2, ÉPOCA IV

INFOEMPREDSA No. 28

TEMA:

LIQUIDACIÓN DE UNA SOCIEDAD MERCANTIL

PARTE 2

– Publicaciones ante la Secretaría de Economía.

– Publicaciones sobre el proceso de liquidación de sociedades.

– Liquidación de una sociedad; conservación de documentos, controversias y pasos finales.

– Reglas especiales para una liquidación simplificada.

– Reglas del procedimiento simplificado de liquidación de sociedades.

– Algunas conclusiones y recomendaciones.

Te recomendamos consultar el tema previo:

LIQUIDACIÓN DE UNA SOCIEDAD MERCANTIL, PARTE 1.

LIQUIDACIÓN DE UNA SOCIEDAD MERCANTIL

PARTE 2

En nuestro número anterior iniciamos con el tema de la liquidación de las sociedades mercantiles. En esa ocasión revisamos los aspectos más importantes de la formalización de una liquidación, las decisiones a las que tiene que enfrentarse la asamblea de socios, y las facultades y organización de la liquidación que debe llevar a cabo el liquidador o los liquidadores, quienes incluso pueden contar con auxiliares, expertos en diversas materias que tienen el propósito de ocuparse de la evaluación e implementación de algunas de las negociaciones indispensables en el proceso de liquidación.

Hay algunos otros aspectos que deben ser cuidados en un proceso de ese tipo, para lograr que los socios y el público tengan la mejor información. Nos ocuparemos aquí de esos aspectos, así como de la novedosa “liquidación” exprés.

En nuestra anterior publicación y en esta, habremos aludido a diversas obligaciones de publicación digital que son novedosas. La Secretaria de Economía se ocupa de recopilar y registrar esas obligaciones, por lo que al final de este breve trabajo presentaremos un prontuario de ese tipo de publicaciones, algunas obligatorias y otras voluntarias.

Publicaciones ante la Secretaría de Economía

Todas las sociedades están en posibilidades de aumentar o reducir su capital social, aunque depende del tipo societario y de los propios estatutos de la sociedad acordados por la asamblea constitutiva o asambleas extraordinarias posteriores. No obstante, cualquier aumento o disminución de capital social muestra un efecto directo en el patrimonio social pues necesariamente entran o salen activos para que tales movimientos de capital sean posibles. El incremento patrimonial no implica mayor preocupación para los terceros pues, acreedores, proveedores y bancos, entre otros, estarán tranquilos por las operaciones que celebren con la sociedad. Lo contrario ocurre con las reducciones de patrimonio, pues la seguridad de los derechos de crédito de terceros por los que tenga que responder la sociedad, podrían estar en riesgo a la vista de una disminución del capital social.

Respecto de este fenómeno sobre los movimientos patrimoniales, en especial de la reducción del capital, hay obligaciones de registro en la Secretaria de Economía. En efecto, la Ley General de Sociedades Mercantiles en su artículo 9 señala que “La reducción del capital social, efectuada mediante reembolso a los socios o liberación concedida a éstos de exhibiciones no realizadas, se publicará en el sistema electrónico establecido por la Secretaría de Economía”.

Es notorio como la información presentada en el portal de la Secretaría de Economía incluye no solo el caso efectivo de salida de activos para reembolso de capital, sino también cuando se trata de exhibiciones no realizadas. Es aceptable esta situación ya que los terceros que hubieren tomado en cuenta la expectativa de un incremento de capital, para contratar con la sociedad, pueden ser sorprendidos con la novedad que se han cancelado la perspectiva de una mejoría patrimonial.

Las sociedades de responsabilidad limitada tienen también reglas especiales de publicación ante la Secretaría de Economía. Por una parte, deben controlar la información de sus socios en un libro especial, con los nombres y domicilio de cada uno de ellos. La trascendencia de este registro la establece el artículo 73 de la Ley General de Sociedades Mercantiles al señalar que en el libro especial de socios deben quedar inscritas las transmisiones de las partes sociales que, como sabemos, tienen reglas restrictivas para la transmisión de las partes sociales, en especial el derecho del tanto de los demás socios.

Adicionalmente al registro de la transmisión de las partes sociales en el libro de referencia, es necesario es obligatorio realizar una publicación mediante el sistema electrónico de la Secretaría de Economía, conforme lo determina el artículo 50 Bis del Código de Comercio.

Las sociedades anónimas además de las formalidades comunes a la formalización de incrementos de capital, en el acto de constitución los fundadores tienen un plazo de quince días para publicar la convocatoria de la asamblea constitutiva, cuando se trate de suscripción pública en los términos del artículo 92 de la Ley General de Sociedades Mercantiles. La publicación debe realizarse en el sistema electrónico establecido por la Secretaría de Economía.

Si se trata de una exhibición que no conste en los títulos o el monto de tal exhibición no aparezca en ese documento, debe publicarse en el mismo sistema electrónico establecido por la Secretaría de Economía.

Si bien sabemos que las sociedades por acciones solo pueden considerar dueño de las mismas a quien aparezca inscrito en el registro de acciones; quien adquiera acciones debe proceder a la solicitud de tal inscripción demostrando la legalidad de la transmisión de lo hizo titular. Por su parte la sociedad, en los términos del artículo 129 de la Ley General de Sociedades Mercantiles deberá hacer la publicación en el portal de la Secretaría de Economía de tal transmisión, según lo prescribe el artículo 50 del Código de Comercio. Dicha secretaría procederá a asegurarse de que el nombre, nacionalidad y otros datos esenciales se mantengan confidenciales.

Conforme a Artículo 132 de la Ley General de Sociedades Mercantiles, todo accionista tiene derecho preferente para el caso de aumento del capital social. El propio artículo establece que este derecho deberá ejercitarse dentro de los quince días siguientes a la publicación en el sistema electrónico del acuerdo de incremento.

Otro importante momento en el cual interviene el registro de avisos ante la Secretaría de Economía, es el regulado por el artículo 136 de la Ley General de Sociedades Mercantiles. Referido a que se decrete la amortización de acciones señalando, por una parte, que ésta debe realizarse con utilidades repartibles decretada por la Asamblea General de Accionistas y que se trate de acciones íntegramente pagadas, proceso que se debe llevar a cabo por un sorteo ante fedatario. El resultado de este sorteo debe ser publicado en el sistema electrónico de la Secretaría de Economía.

La publicación en la Secretaría de Economía de los estados financieros aprobados periódicamente por la asamblea general de accionistas de una sociedad anónima, puede ser solicitada por los accionistas dentro de los quince días siguientes a esa aprobación, como lo prescribe el artículo 177 de la Ley General de Sociedades Mercantiles.

La debida convocatoria de una asamblea general de accionistas trasciende en su legalidad, por lo que el artículo 186 de la Ley General de Sociedades Mercantiles establece que, debe realizarse a través del sistema electrónico de la Secretaría de Economía.

Los fenómenos corporativos de la fusión de sociedades y de la escisión de sociedades, no escapan a las publicaciones obligatorias ante la Secretaría de Economía. Los acuerdos en este sentido que tome la asamblea general de accionistas o socios deben sufrir ese registro a la par que la correspondiente inscripción en el Registro Público de Comercio (Artículos 222 y 223 en cuanto a la fusión y artículos 228 Bis en cuanto a la escisión –escindente y escindidas– de la Ley General de Sociedades Mercantiles).

Publicaciones sobre el proceso de liquidación de sociedades

El tema de liquidación de una sociedad mercantil lo abordamos convenientemente en el número anterior de nuestro boletín. Ahora nos ocupamos directamente de las publicaciones que deben realizarse en el portal de la Secretaría de Economía, las cuales son:

- Balance final de liquidación (artículo 50 del Código de Comercio).

- Acuerdo de pago anticipado de la cuota de liquidación (artículos 9 y 243 de la Ley General de Sociedades Mercantiles).

- Balance final, en el que se indicará la parte que a cada socio corresponda en el haber social (Artículo 243 de la Ley General de Sociedades Mercantiles)

- Algunos casos especiales que deben ser publicados cuando se siga el procedimiento especial de liquidación de la sociedad, conforme a los artículos 249 Bis y 249 Bis -1 de la Ley General de Sociedades Mercantiles, del cual nos ocupamos a continuación.

![]() Liquidación de una sociedad; conservación de documentos, controversias y pasos finales

Liquidación de una sociedad; conservación de documentos, controversias y pasos finales

Si bien el artículo 245 de la Ley General de Sociedades Mercantiles determina, que los liquidadores deben conservar por diez años después de la fecha en que se concluya la liquidación todos los libros y papeles de la sociedad, que incluye los contables, los fiscales, los financieros, los empresariales y los litigiosos, eso puede implicar un gran almacenaje de papel y dispositivos electrónicos donde esté registrada la contabilidad y la información administrativa y legal. Esto en cada caso puede ser diferente, pero la mayoría de las sociedades que tengan diez años o más de antigüedad seguramente tendrán una parte importante de sus archivos y libros contables y corporativos, en versión física y en versión digital.

No obstante, este mismo artículo 245 citado, permite a los funcionarios de la liquidación, como sea que los lleve la sociedad, conserven los libros y papeles:

- En formato impreso.

- En medios electrónicos, ópticos o de cualquier otra tecnología.

- Combinados esos dos métodos.

Sí es que el o los liquidadores, deciden conservar esos libros en documentos o parte de ellos en formato digital, tienen obligación, por estos últimos, de respetar lo establecido en la Norma Oficial Mexicana sobre Digitalización y Conservación de Mensajes de Datos. Esta NOM la administra la Secretaría de Economía.

A partir de la reforma del 24 de enero de 2018 al artículo 245 que nos ocupa, la Ley General de Sociedades Mercantiles creó un nuevo sistema de reglas que pueden ser adoptadas en el proceso de liquidación de sociedades. En caso de que los liquidadores sigan las nuevas reglas, podrán conservar libros y documentos solo por cinco años.

Respecto del remanente a distribuir, las sociedades por acciones, deben seguir los pasos más importantes para la formalidad a cumplir por los funcionarios liquidadores:

- Deben cuidar que en el balance final quede indicada la parte que a cada a socio corresponda en el haber social. Obviamente, es recomendable que el liquidador conserve también los papeles de trabajo donde plasmó los cálculos de la distribución patrimonial remanente, incluyendo el criterio de distribución basado en el porcentaje de participación que deviene, necesariamente, de la parte pagada del capital, tomando en cuenta especialmente, cualquier privilegio estatutario con los que cuenten cierta clase de socios, o los atribuibles a los títulos valor que representan en capital social, en el caso de sociedades por acciones.

- El balance así preparado debe publicarse en el sistema electrónico establecido por la Secretaría de Economía, aplicando el Manual de Usuario que esa propia secretaría establece.

- Tanto el mismo balance como los papeles y libros de la sociedad, deben estar a disposición de los accionistas. Esto es relevante para efectos de plazos, porque dichos accionistas, contarán con quince días para presentar sus reclamaciones a la información o conducta técnica de los liquidadores. Este plazo se contará a partir de la última publicación que se realice en la Secretaría de Economía.

- Ya transcurrido el señalado plazo, se reúne por última vez la Asamblea General de Accionistas para la aprobación del balance final. Los liquidadores convocan, presiden, administran la asamblea y levantan el acta final.

- Este proceso no es el que se sigue cuando se nombra al liquidador bajo las reglas especiales del artículo 249 Bis, que comentaremos poco más adelante, sino el proceso especial que en este ordenamiento se establece.

Un comentario pertinente de las anteriores formalidades dotadas por el artículo 245 es que, la Ley General de Sociedades Mercantiles no señala qué debe hacerse en el caso de reclamo de un accionista a los balances de liquidación, cualquiera que sea el contenido de la controversia. Por ello, pensamos que es recomendable que, en el capítulo de liquidación de los estatutos sociales, debería contemplarse un procedimiento ya determinado por la asamblea constitutiva. O dar atribuciones para que la asamblea extraordinaria que acuerde la liquidación después de la disolución sea la que señale esos procedimientos, incluso, el de dar continuidad a la liquidación si es que se salvaguarda el derecho reclamado por el accionista, mientras la aclaración concluye.

Lo dispuesto en las fracciones anteriores no será aplicable cuando el nombramiento del liquidador se realice conforme al procedimiento del artículo 249 Bis 1 de esta Ley.

Reglas especiales para una liquidación simplificada

Requisitos para aplicar el procedimiento simplificado de liquidación de sociedades (artículo 249 Bis de la Ley General de Sociedades Mercantiles):

- El objeto de la sociedad debe ser lícito, pues les es aplicable a las de objeto ilícito lo dispuesto por el artículo 3º de la Ley General de Sociedades Mercantiles,

- Los socios o accionistas sean sólo personas físicas.

- Publicar en el sistema electrónico de la Secretaría de Economía:

- Las disposiciones para su operación.

- El aviso de inscripción en el libro especial de socios (sociedades de personas).

- El registro de acciones con la estructura accionaria actual (15 días antes de la asamblea del acuerdo de disolución.

Estas tres publicaciones tendrán carácter de confidenciales.

- No se encuentre realizando operaciones (suspensión total).

- No haya emitido facturas electrónicas durante los dos últimos años.

- Se encuentre al corriente de sus obligaciones fiscales, laborales y de seguridad social.

- Ya no cuente con pasivos a favor de terceros.

- Sus representantes legales no estén sujetos a un proceso penal fiscal o patrimonial.

- No esté la sociedad en concurso mercantil.

- No sea parte del sistema financiero en los términos de la legislación que es aplicable a ese sistema en México.

Reglas del procedimiento simplificado de liquidación de sociedades

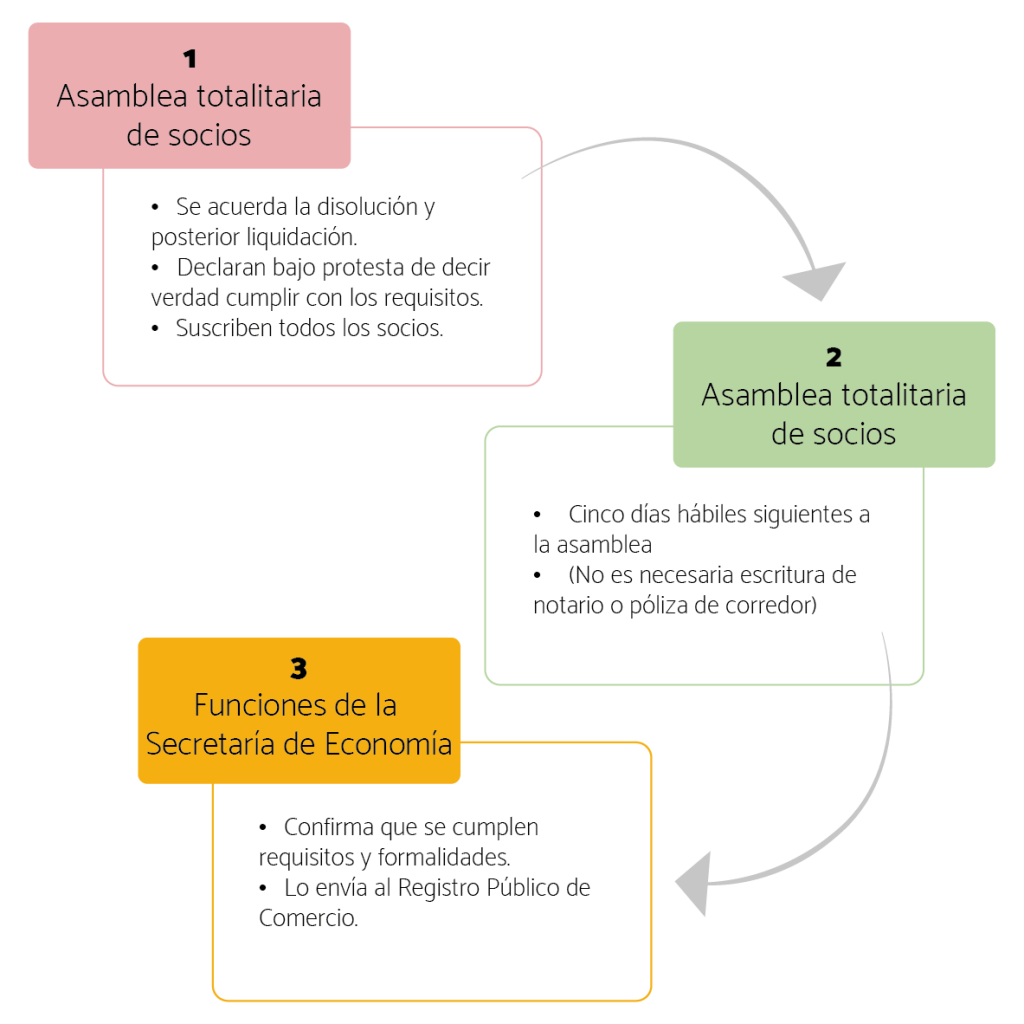

En el artículo 249 Bis 1.- Se establece el procedimiento de disolución y liquidación especial que ofrece el artículo 249 Bis de la Ley General de Sociedades Mercantiles. Se debe tomar en consideración que sólo pueden aplicar este procedimiento las sociedades que cumplan los requisitos de este último artículo. Lo explicamos con los siguientes esquemas:

Gráfico 1

Procedimiento simplificado de liquidación

Las facilidades que brinda este nuevo procedimiento de liquidación logran un paso importante y ahorro de gastos en la liquidación de una sociedad mercantil y es posible un breve proceso para que los accionistas recuperen su patrimonio, o si este es inexistente, procedan a la liquidación prácticamente sin los onerosos gastos tradicionales, como son los notariales y los de contratar especialistas fiscales o legales, así como el costo y tardanza de trámites en el Registro Público de Comercio.

Este tipo de trámite de liquidación simplificada es recomendable para sociedades que han suspendido completamente operaciones y su situación financiera es más bien simple, con activo fáciles de realizar o entregar a socios y sin pasivos; o que sean sencillos, con claras posibilidades de pago o de negociación. Si no se reúne claramente este panorama financiero, lo mejor será no optar por el sistema, pues los plazos son cortos y fatales, de tal forma que de no cumplirlos, la Secretaría de Economía podría considerar no cumplidos los requisitos y no admitir la aplicación de esta opción. Nos parece que la planeación de las finanzas y lo patrimonial debe medirse antes de considerar la aplicación de este sistema de liquidación breve, pues podría resultar lo contrario.

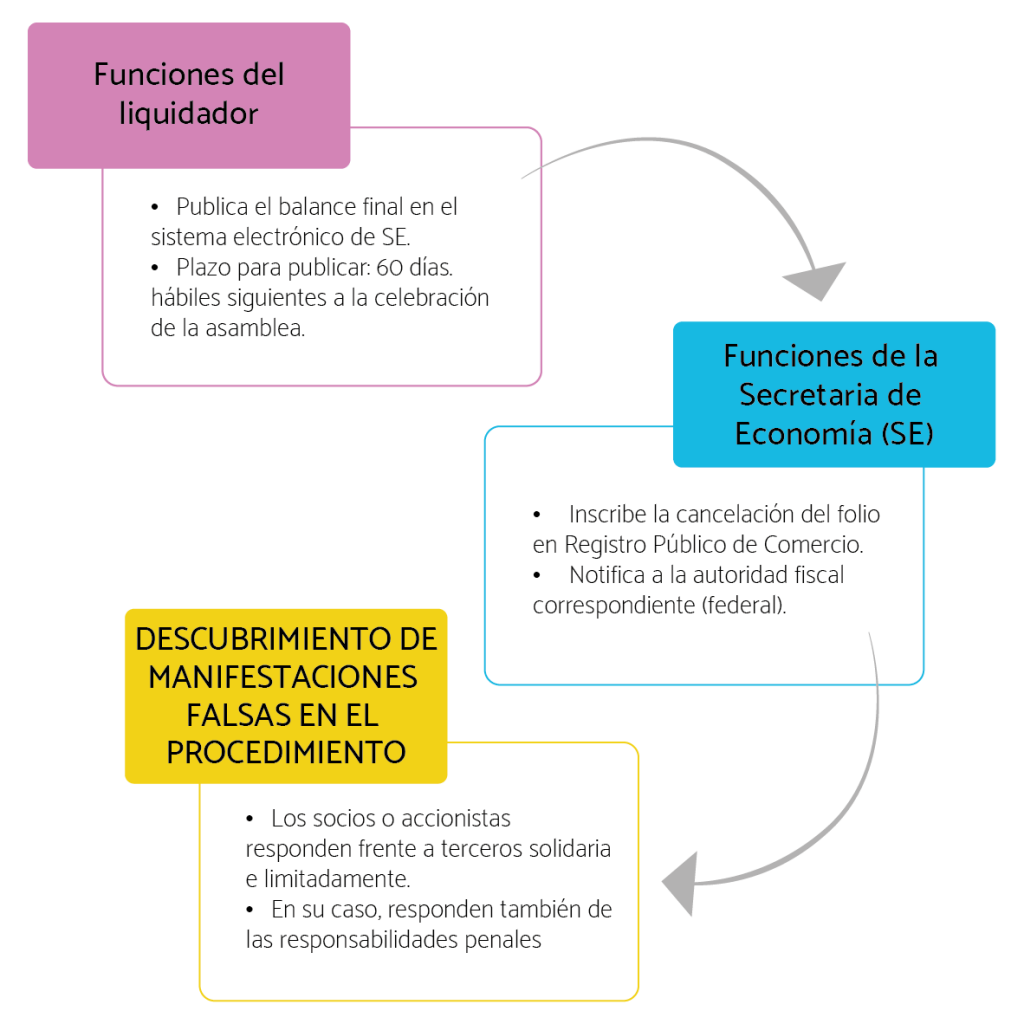

Gráfico 2

Funciones del liquidador y de la Secretaría de Economía. Caso de manifestaciones falsas.

Algunas conclusiones y recomendaciones.

El sistema de publicaciones electrónicas de la Secretaría de Economía se está convirtiendo en un verdadero facilitador y almacén digital confiable de trámites y formalizaciones de las sociedades mercantiles. Hemos destacado aquí algunas de esas intervenciones. Las publicaciones de sociedades mercantiles están disponible y fácilmente consultables en la página oficial de esa secretaría: https://psm.economia.gob.mx/PSM/ . El menú abarca principalmente:

- Acuerdo de asamblea sobre aumento de capital social

- Aviso de inscripción en el libro especial de los socios o en el registro de acciones con la estructura accionaria vigente

- Acuerdo de transformación

- Acuerdo sobre distribución parcial (liquidación)

- Acuerdo sobre fusión, balance, sistema establecido para la extinción de su pasivo

- Balance (liquidación)

- Balance general de la negociación de sociedades extranjeras

- Balance de las sociedades que emiten obligaciones

- Convocatoria de asamblea de tenedores de certificados de participación

- Convocatoria de asambleas generales

- Convocatoria de asamblea general constitutiva

- Convocatoria de asamblea por orden de autoridad

- Decreto de exhibición cuyo plazo o monto no conste en las acciones

- Estados financieros, notas y dictamen de los comisarios

- Reducción del capital social

- Reglamentos de los empresarios de transportes

- Resolución de escisión

- Resultado del sorteo para designar acciones amortizadas

Nuestra recomendación es que, toda liquidación debe planearse en el papel para estar en posibilidades de aprovechar las facilidades de publicaciones de sociedades mercantiles, ante la Secretaría de Economía. Sobre todo, si se trata de un caso donde los socios o accionistas están determinados a realizar la liquidación simplificada, sin oposición o conflicto entre ellos, y por ende pueden alcanzar acuerdos totalitarios apropiados. De otra manera, es más recomendable seguir por los caminos tradicionales de la liquidación de la sociedad, de lo cual hemos hablado en este INFOEMPREDSA en la primera edición de septiembre de 2020 y esta nueva edición.

De cualquier forma, si ustedes estimados lectores tienen algunos comentarios o dudas sobre el contenido de este artículo pueden escribir a nuestro blog y con gusto los atenderemos. INFOEMPREDSA

Deja una respuesta