INFOEMPREDSA – Septiembre 2019 Número 13, Vol. 1 – Época IV

INFOEMPREDSA No. 13

TEMA 1

Impuestos a plataformas digitales.

Tributación a la economía digital.

IVA a plataformas digitales.

TEMA 2

PAN pretende reducción de IEPS a gasolinas.

NoticiaDSAs

Carga fiscal a hospedaje tecnológico.

Regulación fiscal a plataformas de hospedaje.

TEMA 1

IMPOSICIÓN FISCAL A LAS PLATAFORMAS DIGITALES

Las tendencias más inmediatas para estructurar un sistema y legislación de impuesto sobre la renta y de impuesto al valor agregado por las operaciones realizadas por empresas que operan en plataformas digitales.

El compromiso de campaña reiterado continuamente por el Presidente de la República, de que no se tiene la intención de iniciar nuevas cargas fiscales federales, ha sido tamizado parte por parte para aclarar que ello no incluye omitir una búsqueda de fuentes económicas no tocadas, o tocadas parcialmente por contribuciones federales debido a diversas causas.

En 2019 el Servicio de Administración Tributaria y la Fiscalía General de la República, están implementando estrategias conjuntamente para el combate de la defraudación fiscal; mientras que el Poder Legislativo estudia las modificaciones a las leyes para endurecer el castigo a la evasión fiscal. A la vez se busca eliminar cotos de reducción o elusión impositiva, como la condonación indiscriminada de créditos fiscales o la imposición de las operaciones de comercio y servicios digitales, entre ellos, se buscaría la imposición fiscal de las plataformas digitales, de las que se ha dicho por las propias autoridades federales, que no están pagando impuestos.

Aquí algunas notas para contextualizar esta tendencia administrativa y legislativa que se cristalizará en este mismo año.

1. Publicado por IDC digital [1] (referenciando a su vez a Notimex) alude a la entrevista con Enrique Culebro Karam:

“… es un mito que las plataformas o empresas tecnológicas no paguen impuestos, ya que muchas lo hacen alineadas a la regulación, por lo que pidió no generalizar… [no obstante] los socios del organismo [Asociación de Internet .MX] a los que podría afectar o beneficiar el cobro de impuestos digitales, que entraría en vigor en 2020, están en la total disposición de colaborar con las autoridades…”

Continuó el presidente de la AIMX, Culebro, diciendo:

“Estamos en un momento, como país, donde necesitamos promover las tecnologías, los negocios basados en comercio electrónico y creemos que cualquier regulación que lo obstaculice, está en el sentido contrario.”

Para ninguno de nosotros es novedad que el comercio digital ha incrementado en los últimos años, siendo cada vez más común solicitar bienes o servicios mediante nuestros dispositivos, la tradicional computadora, algún tipo de tableta digital o nuestros teléfonos inteligentes. Esta nueva cultura hace que muchas de las transacciones de dinero no tengan una representación física, sino que se operan, se registran y se acuerdan entre dos partes, sin movimientos de moneda en billetes y ni siquiera en cheques, títulos que también están francamente en camino del desuso.

2. En “las mañaneras” del Presidente, se ha informado que las autoridades hacendarias van por el armado de un sistema de control y gravamen de operaciones de comercio digital, hasta ahora no sujetas a un procedimiento suficientemente documentado para que los ingresos y el valor de las operaciones económicas, generen los impuestos que todos los demás contribuyentes tienen a cargo. Para esto la estrategia será crear un sistema para lograr aplicar impuestos a las operaciones digitales.

Marcas representativas de servicios de taxis, servicios de información, servicios de acceso a películas, servicios periodísticos, entre otras, en los cuales una plataforma obtiene ingresos por la administración de las operaciones.

3. El tema no solo es de México. No es dudoso que las operaciones de mayor cuantía y de alta frecuencia se administren por plataformas globales, así que el trabajo consiste en especial, en la identificación de la fuente del ingreso para esas plataformas digitales, que probablemente se disputen varios países a la vez, dependiendo de sus modalidades de sujeción al tributo y el contenido de los tratados internacionales para evitar la doble tributación y combatir la elusión y evasión fiscal.

4. Hay voces que señalan que estructurar un sistema para que las plataformas digitales paguen impuestos domésticos por los ingresos que obtienen, terminará afectando al usuario en el precio de los servicios que contrate. Sin embargo esto no es privativo de este tipo de empresas intermediarias o administradoras que, al cobrar una comisión o cuota de servicios obliga a los clientes empresariales a integrar al precio los costos por la intermediación que generan los cargos de las empresas digitales. Obviamente los impuestos a cargo de las plataformas digitales impactarán el costo al usuario final, si es que este no puede a su vez, reducir la base del impuesto o acreditar los impuestos trasladados.

5. La plataformas digitales son de lo más variado y hay gigantes como Facebook o Netflix, o más modestas pero siempre con gran potencial internacional. Esta internacionalidad ha provocado la ocupación y preocupación de organismos internacionales como la CEPAL (Comisión Económica para América Latina y el Caribe) o la OCDE (Organización para la Cooperación y el Desarrollo Económico) quienes han incursionado en el estudio de la imposición internacional para evitar que se reduzcan las bases de los impuestos de unos sin que exista adecuados equilibrios de los ingresos fiscales en los países.

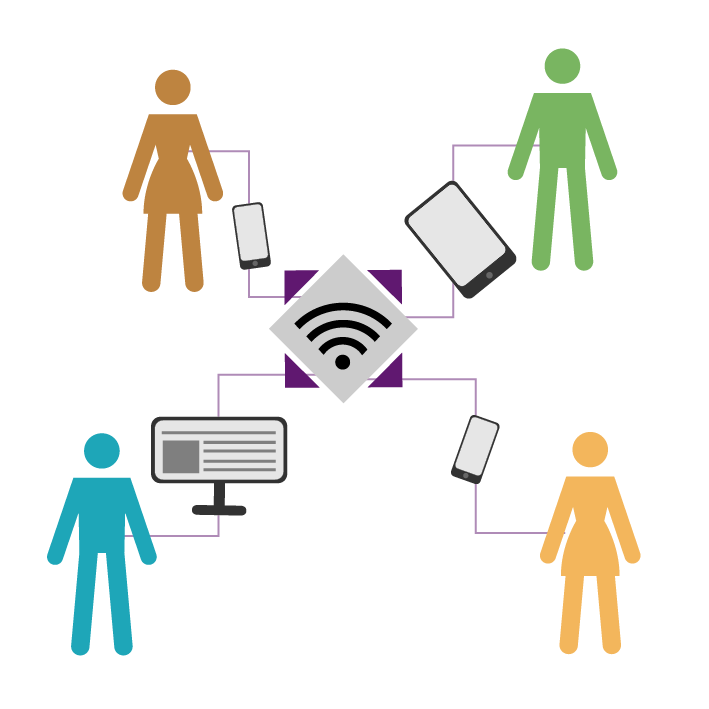

La CEPAL presenta un esquema que permite tener un panorama muy orientador de lo que puede considerarse el ecosistema [2].

6. En el esquema siguiente CEPAL muestra que hay tres elementos de participación en el ecosistema: lo que constituye la infraestructura de banda ancha: las redes, sean solamente nacionales e internacionales, redes locales de acceso público; la parte de la industria de aplicaciones TIC, como el software y el hardware requeridos tanto en los procesos de negocio como en los procesos de conocimiento. Finalmente los usuarios que tanto empresas como gobiernos.

Ecosistema de la economía digital

Diagrama II.1

El Subsecretario de Hacienda y Crédito Público, Arturo Herrera Gutiérrez al participar en el II Foro entre Legisladores en Materia Hacendaria: “Reforma de las Haciendas Públicas”, expuso la intención del gobierno federal de no elevar las tasas impositivas en los tres primeros años de la administración de López Obrador, pero se trabajará en 2020 para incidir sobre las operaciones en la economía digital operada bajo plataformas en internet, siendo uno de los fines el apoyo para que los gobiernos locales revivan el impuesto predial como fuente de financiamiento público para esos efectos, entre otros.

7. La mayor parte de las personas que utilizamos el internet y hacemos transacciones económicas desde un pago de servicios públicos, un depósito a nuestros familiares o la simple consulta de nuestros saldos en tarjetas, rentas o gastos hospitalarios, no tenemos una idea completa que estamos participando de la economía digital. Es cierto que sabemos utilizar el internet accediendo a servidores de nuestra casa o nuestra oficina, o en lugares donde el gobierno otorga el servicio de banda ancha para el público, pero generalmente ignoramos qué tipo de software estamos utilizando para contar con ese acceso a la infinita información, algo conocemos del hardware pues sabemos operar nuestro dispositivo tal como un teléfono inteligente o un reloj digital emparejado a esos servicios. Pero detrás de ello la estructura de los grandes negocios donde se compran y se venden cosas y servicios, forman una economía paralela a la material que tradicionalmente se hacía en el siglo XX, acudiendo a las tiendas, lugares de servicio o con la atención directamente en la casa u oficina donde operamos.

8. Hoy la economía digital se agiganta, pero siempre dependerá del internet (mientras no se invente otra cosa). Cada vez será menos la necesidad de salir a la calle o de tratarnos físicamente. Figuras actuales como el coworking, el trabajo a distancia, las compras en foros personalizados, los cursos en línea, las transacciones bancarias, el acceso a bibliotecas y a documentos en las nubes digitales, los trámites gubernamentales en línea, son solo una muestra un nuevo mundo digital del que tampoco no escapará el Estado. Sin duda, los gobiernos que tendrán nuevas necesidades que cubrir a sus ciudadanos e intervenir en la nueva economía global digitalizada y la propia administración tributaria. Esperemos que la CEPAL tenga razón cuando dice:

En lo que se refiere a la tributación, los desafíos de la digitalización son varios. Respecto al impuesto a la renta, un primer reto consiste en cómo asignar la base imponible entre las distintas jurisdicciones que participan en las transacciones comerciales. Con arreglo a las reglas tradicionales, el derecho a gravar lo tiene el país de residencia del vendedor, pues es allí donde se crea el valor. Por su parte, el país de residencia del comprador solo tiene derecho a gravar en la medida que el vendedor tenga allí un establecimiento permanente.

Con la economía digital cobra mucha relevancia la participación de los usuarios finales en la creación de valor, a través de la información que entregan en las redes sociales. De allí nacería el derecho del país de los consumidores a gravar a las empresas no residentes en proporción al valor agregado que estos aportan. Por otro lado, la economía digital facilita la realización de negocios transfronterizos sin ninguna presencia física en el país de los clientes, lo que lleva a replantearse la utilidad de la actual definición de establecimiento permanente.

En el caso del IVA, la economía digital permite cada vez más que los consumidores finales puedan adquirir en línea servicios e intangibles a empresas no residentes, sin ninguna presencia física en el país. El desafío es cómo recaudar IVA por esas operaciones, cuestión que es impracticable con las normas tradicionales. También en el ámbito de las mercancías, la digitalización ha facilitado que los consumidores finales hagan compras directas de bajo valor a proveedores no residentes, que normalmente queda exentas del IVA en virtud de los montos involucrados.

Un tercer desafío tiene que ver con la erosión de la base imponible a través de prácticas elusivas, tanto en el impuesto a la renta como en el IVA que, si bien no son exclusivas de la economía digital, se exacerban con ella. [3]

9. En el documento Cómo abordar los desafíos fiscales de la Economía Digital (Versión preliminar) [4] la OCDE fija algunos de los elementos del Plan de acción encaminado a garantizar que los beneficios se graven allí donde se realizan las actividades económicas que los generan y donde se crea valor, situación que a veces no es sencillo en especial si sabemos que en las operaciones a través de internet no es fácil detectar a las partes, aunando esto a que a veces tales partes están fuertemente interaccionadas partiendo del titular de una página que contacta a una parte que requiere un bien o servicio para revenderlo y otra que tiene la suscripción de posibles proveedores que están dispuestos a otorgar ese servicio que se forma, quizá con el servicio de varios proveedores de un paquete unificado. La OCDE trabajó sobre un plan de políticas para evitar la erosión de la base gravable BEPS (Base Erosion Profit Shifting). El Comité de Asuntos Fiscales aprobaron ciertos paquetes que habrían de implementarse desde 2014. La Acción 1 del Plan de acción BEPS trata de identificar y proponer formas de atender los desafíos fiscales que plantea una economía digital en constante evolución; el grupo de expertos que se formó para atender este primer plan de Acción BEPS se denominó Grupo de Expertos sobre la Fiscalidad de la Economía Digital (GEFED) en 2013, que es parte del Comité de Asuntos Fiscales (CAF) cuyo trabajo principal será proponer la soluciones a problemas planteados por la economía digital.

10. Dentro del Plan Acción BEPS están:

- La neutralización de los efectos de mecanismos híbridos, combinaciones jurídica–financieras que eviten la detección o identificación del ingreso;

- La eliminación de estructuras para impedir la utilización abusiva de los Convenios para evitar la doble imposición (CDI).

- Reducir drásticamente la manipulación de las normas de determinación de los precios de transferencia en los activos intangibles y un modelo de declaración fiscal país por país que facilitará a los gobiernos información sobre la asignación y el reparto global de los beneficios.

- La lucha contra las prácticas tributarias perniciosas, en particular en lo que respecta a los regímenes de propiedad intelectual e industrial y fórmulas de tax ruling o de acuerdos previos entre la Administración y el contribuyente.

11. Independientemente que las medidas del Plan de Acción BEPS dirigido a evitar la erosión en la carga de impuesto sobre la renta de los diversos Estados para las operaciones en las que se involucran a varios países, adicionalmente, como ocurre en México, por las operaciones que se llevan a cabo materialmente en México, el valor debe quedar sujeto las contribuciones indirectas como el Impuesto al Valor Agregado, que tampoco se recauda por la necesidad de identificar el valor que se realiza dentro del país.

CONCLUSIONES

La tendencia de las autoridades fiscales del Poder Ejecutivo y la actividad del Poder Ejecutivo se pondrán en la mira trabajar para que se evite la elusión fiscal en las operaciones realizadas mediante la economía digitalizada, y global en la mayoría de los casos, para rescatar para el erario mexicano los impuestos que merece precisamente por las fuentes y territorialidad los objetos del tributo y los sujetos de la contribución. INFOEMPREDSA

TEMA 2

INICIATIVAS DE REFORMAS FISCALES 2018-2020

GACETA LXIV LEGISLATURA DE LA CÁMARA DE DIPUTADOS DEL H. CONGRESO DE LA UNIÓN

(Comentarios –en verde– y selección de textos en negro)

Artículos 2o. y 2o.-A de la Ley del Impuesto Especial sobre Producción y Servicios, suscrita por los integrantes del Grupo Parlamentario del PAN.

Expone en esta iniciativa del Grupo Parlamentario del Partido Acción Nacional que ha presentado varias iniciativas que buscan subsanar los efectos de los “gasolinazos” y que esta idea la han integrado a la gran estrategia nacional de las “24 Acciones para Fortalecer la Economía” en la legislatura anterior, al respecto señalan:

“Desde que se aprobó el denominado “gasolinazo”, y como Acción Nacional lo ha hecho, se presenta una vez más el tema de la reducción del IEPS en las gasolinas con el objetivo de que en el próximo paquete económico sea revisado por la Comisión correspondiente y podamos revertir en el corto y mediano plazo, los efectos negativos que en la economía son evidentes y que se reflejan en el incremento en la inflación y la disminución del salario real de los trabajadores mexicanos”.

También se asegura en esta iniciativa que:

“… la liberalización del precio de la gasolina bajo el esquema vigente, no refleja las condiciones del mercado actual y es necesaria una reforma porque la carga impositiva que tiene su venta, es realmente alta (35 por ciento) lo que en comparación con otros países nos hace poco competitivos, pero más allá de eso, insistimos en que, de no hacerse, continuará afectando la cadena de variables que integran nuestra economía…”

La propuesta panista consiste en la derogación parcial del contenido del artículo 2, fracción I inciso D) y la derogación total del artículo 2 A de la Ley del Impuesto Especial sobre Producción y Servicios. Esto significa por una parte que se eliminen las cuotas aplicables a los combustibles fósiles que se utilizan en vehículos automotrices conocidos más como gasolinas y diésel, así como combustibles no fósiles para el mismo destino. Por otra parte, la eliminación de las cuotas de 42.43 centavos por litro para gasolina de menos de 92 octanos y 51.77 centavos para 92 octanos o más, así como de 35.21 octanos para el caso de diésel. También se propone la modificación el inciso H) del propio artículo 2, ajustando y eliminando cuotas como sigue:

| CUOTA POR UNIDAD | DE MEDIDA | ||

| Combustible fósil | Actual (Ley vigente) | Propuesta PAN | Unidad de medida |

| Propano | 7.26 | 6.93 | Centavos por litro |

| Butano | 9.40 | 8.98 | Centavos por litro |

| Gasolinas y gasavión | 12.74 | Se elimina | Centavos por litro |

| Diésel | 15.46 | Se elimina | |

| Turbosina y otros kerosenos | 15.22 | 14.54 | Centavos por litro |

| Combustóleo | 16.50 | 15.76 | Centavos por litro |

| Coque de petróleo | 19.15 | 18.29 | Pesos por tonelada |

| Coque de carbón | 44.90 | 42.88 | Pesos por tonelada |

| Carbón mineral | 33.81 | 32.29 | Pesos por tonelada |

| Otros combustibles fósiles | 48.87 | 46.67 | Pesos por tonelada de carbono |

Fuente: Datos de la propuesta panista publicados en la Gaceta Parlamentaria de la Cámara de Diputados y disposiciones actuales de la Ley del Impuesto Especial de Producción y Servicios, artículos 2 y 2-A.

Estatus de la Iniciativa

Aún no se ha discutido en la Cámara de Diputados. INFOEMPREDSA

NoticiaDSAs

HOSPEDAJE EN BIENES INMUEBLES CONTRATADOS A TRAVÉS DE PLATAFORMAS TECNOLÓGICAS

Resolución Fiscal Miscelánea 21 agosto de 2019

A continuación se presenta el nuevo texto del Criterio del SAT 41/ISR/NV que califica una práctica indebida en relación con servicios de hospedaje mediante plataformas tecnológicas.

Servicios de hospedaje a través de plataformas tecnológicas.

Se encuentran sujetos al pago de ISR. La Ley del ISR en sus artículos 16 y 90, señala que las personas físicas y morales residentes en México se encuentran obligadas al pago del ISR por los ingresos que obtengan en efectivo, en bienes, devengado, en crédito, en servicios o de cualquier otro tipo.

Asimismo, el artículo 100, párrafos primero y segundo, de la Ley del ISR, establece que están obligadas al pago del ISR las personas físicas residentes en el país o en el extranjero con establecimiento permanente en el país, que perciban ingresos derivados de la realización de actividades empresariales. La fracción I del citado artículo, señala que se consideran ingresos por actividades empresariales, los provenientes de la realización de actividades comerciales.

En relación con lo anterior, el artículo 16, fracción I del CFF señala que se entenderá por actividades empresariales, entre otras, las comerciales que son las que de conformidad con las leyes federales tienen ese carácter.

Se ha observado que existen plataformas tecnológicas que permiten enlazar a los denominados anfitriones (dueños de inmuebles o representantes de ellos) con los huéspedes (usuarios de la plataforma, es decir, los clientes) con la finalidad de que los anfitriones les presten servicios, principalmente de hospedaje en el país.

Al respecto, se considera que los servicios que los anfitriones ofrecen mediante dichas plataformas, son servicios de hospedaje, y por ende empresariales, por las siguientes razones:

a) Conforme al artículo 2666 del Código Civil Federal, el contrato de hospedaje se da cuando alguno presta a otro el albergue mediante la retribución convenida, comprometiéndose o no, a proporcionar además otros servicios complementarios (alimentos y demás gastos que origine el hospedaje).

b) El contrato de hospedaje puede ser tácito, como se estipula en el artículo 2667 del Código Civil Federal, aunque los anfitriones pueden solicitar que los huéspedes firmen un contrato.

c) En el caso de las plataformas tecnológicas, el servicio de hospedaje se contrata por días determinados, la tarifa se paga por día y no se establece un plazo mínimo para que se otorgue el servicio.

Se ha detectado que algunos contribuyentes que prestan servicios de hospedaje a través de plataformas tecnológicas, no efectúan el pago del ISR que les corresponde por los ingresos que perciben conforme a lo señalado en los párrafos anteriores, aun y cuando conforme a los artículos 16, 90, 100, 106 y 109 de la Ley del ISR, tienen la obligación de hacerlo.

Por lo anterior, se considera que realizan una práctica fiscal indebida:

I. Aquellos contribuyentes que no acumulen para fines del ISR, el ingreso percibido por actividades empresariales consistentes en la prestación de servicios de hospedaje, cuando utilicen plataformas tecnológicas y no efectúen el pago del impuesto correspondiente.

II. Quien asesore, aconseje, preste servicios o participe en la realización o implementación de la práctica anterior. INFOEMPREDSA

[1] IDC digital: https://idconline.mx/fiscal-contable/2019/04/15/plataformas-digitales-trabajaran-con-hacienda Consultado el 18 de agosto 2019

[2] CEPAL. https://repositorio.cepal.org/bitstream/handle/11362/44516/1/S1900075_es.pdf

[3] CEPAL. Panorama Fiscal de América Latina y el Caribe 2019. p.49 y 50 https://repositorio.cepal.org/bitstream/handle/11362/44516/1/S1900075_es.pdf Consultado el 20 de agosto de 2019

[4] OCDE. Cómo abordar los desafíos fiscales de la Economía Digital (Versión preliminar) https://www.oecd.org/ctp/Action-1-Digital-Economy-ESP-Preliminary-version.pdf Consultado el 19 de agosto de 2019

TEMAS DEL PRÓXIMO NÚMERO:

- Paquete económico 2020

- Nuevas políticas anti evasión.

Deja una respuesta