INFOEMPREDSA – Marzo 2019 Número 5, Vol. 1 – Época IV

INFOEMPREDSA #5

Tema 1

Y para mi: ¿Cuánto vale mi empresa?

Explicación del margen bruto de operación medido por el EBITDA para conocimiento del dueño del negocio.

– EBITDA

– MAPAS DEL EBITDA

– ESTADO DE RESULTADOS INTEGRAL

NoticiaDSAs

RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018/2019

BANCO DE MÉXICO

GRUPO BMV Bolsa Mexicana de Valores

SUPREMA CORTE DE JUSTICIA DE LA NACIÓN

TEMA 1

Y para mi: ¿Cuánto vale mi empresa?

Explicación del margen bruto de operación medido por el EBITDA para conocimiento del dueño del negocio.

Saber el valor de su empresa no es suponer que hoy o algún día se va a vender a terceros o se invitará a nuevos inversionistas minoritarios o que un grupo empresaria externo absorberá el control de ésta. Sea o no este nuestro pensamiento, tener un continuo conocimiento de las potencialidades de nuestro negocio nos dará certidumbre de lo que está pasando y con ello podremos tomar las medidas que nos permitan conservar o incrementar el valor, juzgando nuestra entidad productiva con los ojos de un tercero. En este caso, ese tercero no son más que fórmulas para encontrar los datos, índices, cocientes y exponentes que surgen día con día, formando un conocimiento que, a lo largo de la vida empresarial, dotará de fortalezas económicas y financieras al negocio surgidas de las buenas oportunas decisiones, basadas en mediciones objetivas y realistas. Hacerlo sin estar en proceso de venta de nuestro negocio siempre nos dará un mayor control de lo que queremos hacer en el futuro.

En esta ocasión daremos algunos indicios y elementos para que el empresario quizá con la asistencia del contador de la empresa dé esos pasos, para saber, pues esta sapiencia será la sabiduría del futuro.

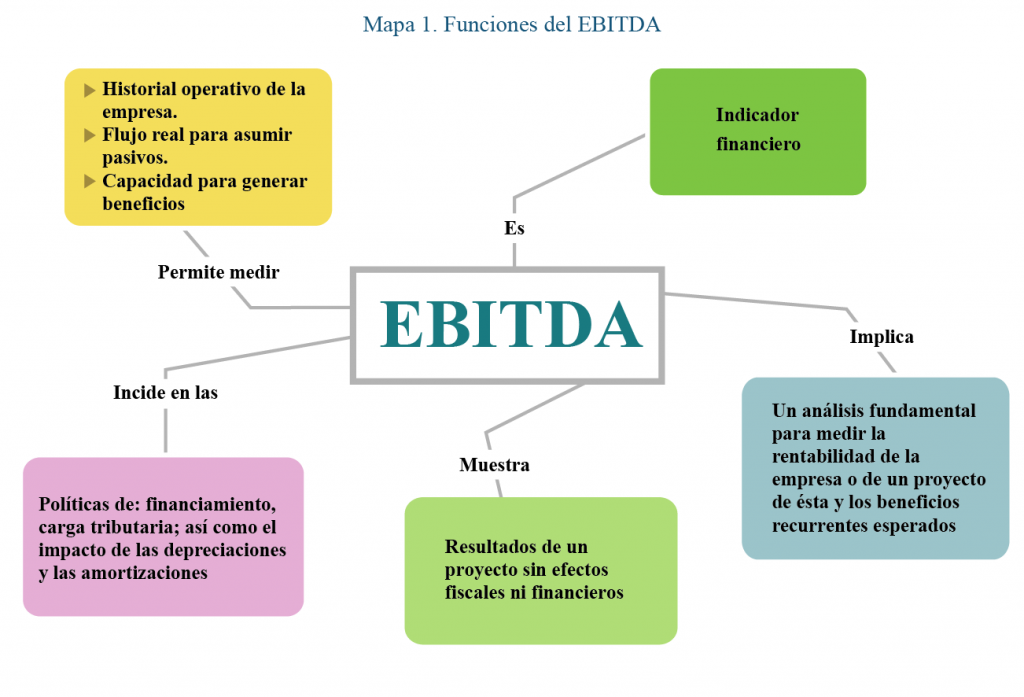

Nuestro artículo esta vez abordará uno de los más conocidos modos de medición: el EBITDA (Earnings, Before, Interest &Taxes, Depreciation &Amortization, por sus siglas en inglés). Esta medida reúne cuatro elementos del estado de resultados en interacción: las Ganancias antes del costo del financiamiento (intereses) e impuestos al ingreso (el clásico en México es el impuesto sobre la renta) y sin considerar: a) el impacto de la depreciación de los activos de explotación de empresa así como b) el reconocimiento paulatino del costo de uso de los activos intangibles que se controlan por cuentas de amortización. Dicho de una manera más simple: Ganancia antes de Intereses e Impuestos, más Depreciaciones y Amortizaciones (GIIDA en español o EBITDA en inglés).

Para el dueño de la empresa o quien actúe como tal no es tan difícil entender esta medida, no son más que sumas y restas. Lo relevante es reconocer con claridad que la cifra que se anote en la fórmula por cada uno de esos elementos sea “pura”; es decir, desprovista de manías, desviaciones de la aplicación de las Normas de Información Financiera, políticas contables inusuales y verdaderas trampas coladas por “alguien” para desvirtuar ciertas cifras.

Dado que el EBITDA nace, se reproduce, se mantiene y muere en el estado de resultados, se debe ser implacable para juzgar su debida construcción. Por ello, antes de aplicar el GIIDA pasear por cada cuenta del estado de resultados con una visión escrutadora. Observar su debida integración dará al empresario calidad en la medición esperada.

Con frecuencia se dice que el EBITDA es un índice apropiado para la medición de resultados de un proyecto, sin incluir las cargas de intereses y los impuestos al ingreso. Esta afirmación es cierta, pero no quiere decir que solo se aplique a nuevos proyectos, cualquiera que sea su propósito. No es así. No debemos olvidar que nuestra empresa en marcha es también un proyecto (o de hecho puede ser más de uno); es el más vigente y el más importante, pues en todo caso, es lo que nos dará la fuente de nuevos proyectos, sin alejarnos del original ya probado, el cual debemos cuidar también evaluando su poder generador de riqueza o de mantener la generada ordinariamente.

Pues bien, como decíamos líneas arriba, el EBITDA no es la fórmula de fórmulas, pero sí es el paso indispensable para hacer un análisis del valor de la empresa y por ello debe nutrirse de información técnicamente bien representada en el estado de resultados. Claro está que ésta es una labor del contador público que tenga a su cargo la aplicación de las políticas contables basadas en, la teoría contable y el registro con los criterios recomendados por las Normas de Información Financiera. No obstante esta necesaria intervención del contador no elimina la necesidad y la obligación que tiene el dueño de la empresa de ser un inquisidor al analizar tal estado de resultados, de tal manera que deberá preguntar vehementemente hasta entender a cabalidad cómo es que los elementos del EBITDA están inscritos en la fórmula.

Para Bancomer[1]:

El EBITDA (‘Earnings Before Interests, Tax, Depreciation and Amortization’), también conocido como resultado bruto de explotación, es el concepto de resultados antes de intereses, impuestos, depreciaciones y amortizaciones. Es decir, muestra el beneficio bruto de explotación antes de la deducción de los gastos financieros y sirve a los expertos en información financiera para evaluar el comportamiento y la situación financiera de las empresas.

La forma de expresar una definición del EBITDA varía de experto en experto. La que citamos aquí de Bancomer la adoptamos como idea esencial para estos comentarios

[1] Según definición atribuida a Celia Ruiz Alfonsea página web BBVA Bancomer: https://www.bbva.com/es/que-es-el-ebitda/ consultada el 24 de marzo de 2019

EBITDA

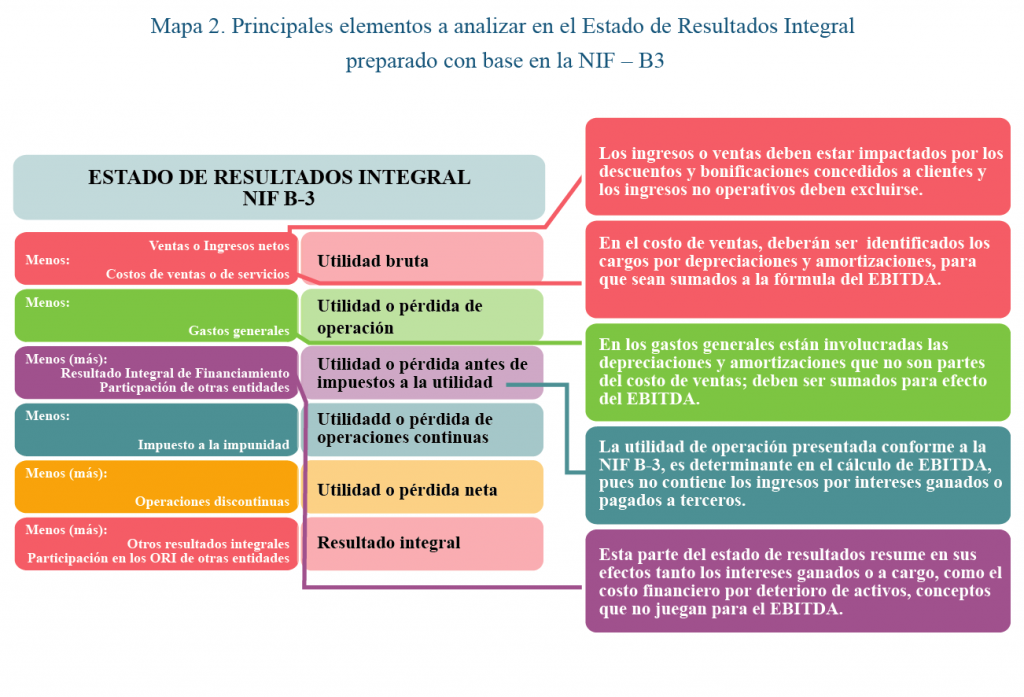

Hagamos una anatomía de esta medida de rendimiento empresarial, sin olvidar que toda la información debe salir del estado un Estado de Resultados Integral bien estructurado y confiable.

- Earnings (Ganancias o Beneficios). Se trata de los ingresos, pero no todos. Un buen estado de resultados dará cabida en el primer renglón de ingresos aquellos que son resultado de la principal fuente de explotación, eliminando los conceptos que ajustan este renglón como son descuentos, rebajas y bonificaciones sobre esos ingresos. En una empresa, los ingresos normales y propios del giro son los que representan la generación auténtica de la riqueza bruta, el buen resultado de la explotación del giro empresarial. Si bien una empresa goza, por ejemplo, de descuentos por volumen de compras, bonificaciones de intereses por pagos anticipados, o la venta de ciertos activos de explotación por reconversión de maquinaria o la ganancia por la venta de un terreno o edificio para realizar cambios de sede, estos beneficios no provienen de la actividad normal, son ocasionales y obedecen a ciertas coyunturas orgánicas del negocio, que se deciden buscando, no obstante, un buen beneficio o ganancia.

- Interest (Intereses). Dentro del estado de resultados se representan como gastos, lo rendimientos de dinero que se devengan a favor de los acreedores y eventualmente de proveedores de mercancías o servicios para las ventas. Es necesario discenir cuáles de esos interese son meramente ajustes por ejemplo, a los precios de compra, de aquellos que son puros servicios de las deudas en dinero para conocer cuáles se deben excluir de las Ganancias, que son el primer elemento de la ecuación del EBITDA. El saldo que nos arrojan estas dos exclusiones permite conocer la utilidad operacional.

- Tax (Impuestos). Se trata de impuesto a los ingresos (la modificación patrimonial positiva), a los beneficios que obtienen las empresas menos las restas permitidas por la ley (deducciones) como alivio a la carga fiscal. En nuestro país el impuesto de esta clase son los impuestos sobre la renta que debe pagar la empresa. Especial importancia reviste la necesidad de estudiar los impuestos a las ganancias que se pagan en otro país y su efecto financiero en México, mientras esos impuestos no son acreditables del tributo mexicano. Aunque el impuesto sobre la renta es un impuesto federal nacional, esto pudiera cambiar en los casos que parte de los impuestos sean pagados y retenidos en el extranjero, donde es necesario identificar la base para saber si están involucrados en los ingresos acumulados y parte sea el propio impuesto sobre la renta mexicano.

- Depreciation (Depreciaciones). Se trata de una estimación de reducción del valor contable de los activos de explotación, que sin embargo no empatan con las salidas de dinero para la adquisición de los mismos, sea de contado o de forma diferida. Este rubro ajusta el valor contable registrado originalmente. Ahora bien, eventualmente estos activos podrían estar rentados a largo plazo o por una estructura financiera pendiente de adquisición, u otras modalidades. Cada uno de esos casos tiene su propia teoría en la participación e impacto en los resultados del negocio. Conviene tener en cuenta lo expuesto por las Normas de Información Financiera en cada modalidad de uso de activos de explotación.

- Amortization (Amortizaciones). Cuando el negocio utiliza activos que le proporcionan beneficios intangibles tales como patentes industriales, marcas, fórmulas de producción o software para prestar servicios, es necesario que parte del costo de adquisición impacte los resultados de cada período, pero no como se haría en los activos físicos de explotación sino, generalmente, como la derrama del precio de estos intangibles en el periodo que benefician para mejorar la calidad de los productos o servicios; para ser vehículo de aceptación en el mercado; o para disfrutar de ciertos mecanismos comerciales, científicos o tecnológicos que producen directamente ingresos para los clientes o se trate de parte del costo de producción.

MAPAS DEL EBITDA

ESTADO DE RESULTADOS INTEGRAL

Obviamente, saber y aplicar la fórmula del EBITDA no es suficiente, no nos dice nada, si es el dato que nos arroja no lo utilizamos en primer lugar para conocer si la empresa es capaz de generar valor en cada ciclo productivo o, por el contrario, está perdiendo tal capacidad o más bien ha resultado una empresa que consume patrimonio sin ningún beneficio. Para ello, el estado financiero más importante es el Estado de Resultados Integral.

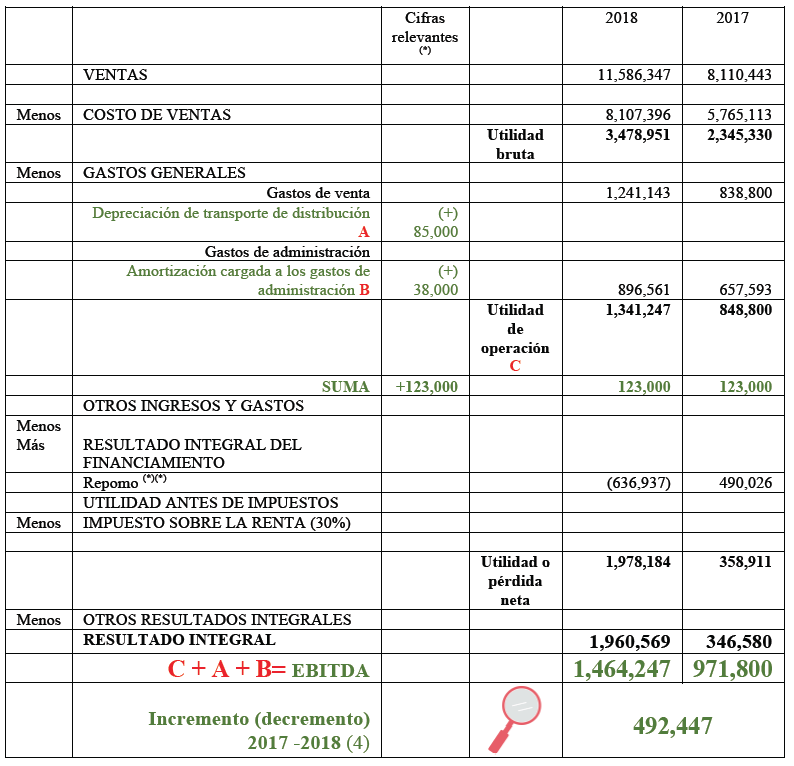

Ahora, ya con un ejemplo con cifras de un Estado de Resultados Integral, apliquemos la teoría planteada hasta este momento, con un comparativo de dos años. No siempre tienen que ser comparaciones anuales. Los períodos los determina el dueño de la empresa, y este trabajo lo hará tan frecuentemente como quiera mantener el conocimiento de la capacidad del negocio para generar valor.

Sigamos el siguiente ejemplo:

Estado de resultados integral y la localización del EBITDA

“La Función Financiera Escolar” S.A. de C.V.

Resultados al 31 de diciembre de 2018

(Pesos constantes – pesos sin centavos)

(*) Las mismas cifras se estiman respecto de depreciaciones y amortizaciones para 2017 y 2018 solo como ejemplo; lo normal es que varíen. Los conceptos en color verde no son partes del Estado de Resultados Integral que presentamos; aquí se insertan para dar cabida a la ubicación en la que emerge el EBITDA.

(*)(*) Los montos registrados en este capítulo del Estado de Resultados Integral se componen por los efectos inflacionarios en el período, así como los intereses ganados y pagados, relacionados con créditos cedidos o recibidos.

No olvidemos esa cifra de $ 492,447. Es muy importante para el dueño. Pero antes, tomemos nota, como empresarios, de las siguientes ideas:

- Antes de seguir estos pasos realmente simples, lo que no es tan sencillo es que el Estado de Resultados Integrado esté presentado con estricta aplicación de la NIF- B3, lo que implica que cada capítulo de la presentación debe ser elaborado considerando los párrafos que correspondan de esa Norma de Información Financiera.

- Con frecuencia en las políticas contables de registro de operaciones se toman decisiones que podrían distorsionar adecuada presentación de este estado financiero, conforme a la NIF -B3

- Pidamos al contador general de la empresa, al auditor externo o al asesor contable-financiero, que nos dé su opinión sobre la apropiada aplicación de la NIF-B3 y las reclasificaciones que recomienda para fines de presentación, lo que no implica que deba rehacerse parte de la contabilidad, sino realizar un trabajo de análisis para efectos de esa presentación.

- Para que el EBITDA sea útil, debe ser calculado cuando menos por dos ejercicios y comparar el EBITDA de uno con el otro, para lo cual el análisis y las reclasificaciones necesarias se deben realizar con la misma profundidad y diligencia, pero tomando en cuenta si de un ejercicio a otro hubo algún cambio de criterio contable. Lo que nos obligaría primero a homologar las presentaciones de dicho estado financiero, luego aplicar la fórmula del EBITDA a cada caso y finalmente, elucidar sobre la variación encontrada.

- Adicionalmente, es posible que de un ejercicio a otro hubieren entrado en vigor modificaciones a las Normas de Información Financiera y por consecuencia, el Estado de Resultados Integral más reciente debe tomarse como base para rediseñar la presentación de los anteriores y dejarlos homologados, antes de formular el EBITDA.

Así las cosas, $ 492,447 es el importe que se incrementó de un año a otro el EBITDA, lo que significa que la empresa no solo mantuvo su capacidad real de crear riqueza en un año, sino que de $971,800 pasó a $1,464,247 es decir, se incrementó el 51% más que en el año precedente. En este caso, la idea no se debe quedar ahí para poder valorar debidamente esta buena noticia. Las razones pueden ser muy variadas: más ventas, menos costos, menos gastos, más inversión productiva, más capital de trabajo, más productividad industrial, etc. ¿Cómo descubrirlo? Lo abordaremos en otro artículo. Por ahora hemos presentado al EBITDA como punto de partida.

CONCLUSIONES

El margen de medición financiera de las empresas conocido como EBITDA (por sus siglas en inglés) no es el único mecanismo de medición de la capacidad de producir valor de una empresa, pero sí es uno de los más modernos, versátiles y conocidos. Bajo un clima de información contable depurada y presentada en el Estado de Resultados Integral elaborado bajo la NIF-B3, estaremos en posibilidades de tener un primer indicio de uno de los aspectos de valor de nuestra empresa: la capacidad de producir riqueza real.

Pero no necesariamente debemos realizar este tipo de valoración hasta que estemos en un entorno de venta de nuestro negocio, sino continuamente, con la misma vehemencia que si se fuera a vender, siendo recomendable (y seguramente indispensable) aplicar y comparar el EBITDA con otras razones financieras o económicas. Ello dará valiosa información para tomar apropiadas direcciones en el destino empresarial del negocio que es nuestro patrimonio.

Sabemos que a ciertos empresarios a veces no le gustan los temas contables, mas ellos, momento a momento nutren a la contabilidad con sus decisiones comerciales, económicas y patrimoniales. Las finanzas son la medida del patrimonio. El EBITDA y otras llaves de medición de su empresa son muy prácticas para vigilar la empresa; medir la solvencia, la liquidez, la capitalización, el costo de oportunidad, el valor económico, el retorno de dinero, la velocidad de cobro, el apalancamiento, entre otras, son fórmulas que en compañía de EBITDA permiten mediciones expertas de los negocios pequeños, medianos o grandes. Hay sin embargo un requisito previo infranqueable: deben aplicarse si hay una clara seguridad de que los estados financieros están preparados con mucha calidad bajo las reglas de las Normas de Información Financiera. Platique esto con su asesor.

No lo deje para mañana. Haga del EBITDA su mejor consejero y que sea el paso para juzgar más integralmente el éxito de la empresa. INFOEMPREDSA

NoticiaDSAs

RESOLUCIÓN MISCELÁNEA FISCAL

PARA 2018/2019

(Los textos en verde son añadidos para orientación de la lectura)

Regla 3.21.1.1. El texto que aparece a continuación, incluye las modificaciones de la regla y están vigentes a partir del 7 de marzo de 2019

Tratamientos y estímulos fiscales que no son aplicables conjuntamente con los estímulos fiscales a la producción teatral nacional, artes visuales, danza, música, investigación y desarrollo de tecnología, deporte de alto rendimiento y proyectos de inversión en la producción y distribución cinematográfica nacional

Para los efectos de los artículos 189, 190, último párrafo, 202, último párrafo y 203, último párrafo de la Ley del ISR, así como 25, fracción V de la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2019, los tratamientos fiscales que no podrán aplicarse conjuntamente con los estímulos fiscales a que se refieren los artículos antes señalados son los siguientes:

- El previsto en el Capítulo VI del Título II de la Ley del ISR, respecto de las sociedades que hubieran optado por este régimen. [“Régimen Opcional para Grupos de Sociedades”]

- El previsto en el artículo 182 de la Ley del ISR, respecto de los contribuyentes que lleven a cabo operaciones de maquila.

- El previsto en el artículo 187 de la Ley del ISR, respecto de los fideicomisos dedicados a la adquisición o construcción de inmuebles. LISR 182, 187, 189, 190, 202, 203, LIF 2019 25”

BANCO DE MÉXICO

(Los títulos en verde son añadidos; el resto es transcripción textual desde la fuente.)

GRUPO BMV

Bolsa Mexicana de Valores

(Los títulos en verde son añadidos; el resto es transcripción

textual desde la fuente.)

Índice de Rendimiento Simple

SUPREMA CORTE DE JUSTICIA DE LA NACIÓN

Semanario Judicial de la Federación

CONTRADICCIÓN DE TESIS

(Jurisprudencia Administrativa)

RENTA. LOS INTERESES PAGADOS EN TÉRMINOS DE LOS ARTÍCULOS 22 Y 22-A DEL CÓDIGO FISCAL DE LA FEDERACIÓN, PUEDEN CONSIDERARSE INGRESOS ACUMULABLES PARA EFECTOS DEL IMPUESTO RELATIVO.

Los intereses que establece el Código Fiscal de la Federación tienen una naturaleza indemnizatoria y se identifican con los intereses moratorios, porque reparan el perjuicio sufrido por el contribuyente ante la imposibilidad fáctica de disponer de los montos correspondientes a la devolución y con ello obtener una ganancia o rendimiento. Por su parte, los artículos 1, fracción I, 8, 18, fracción IX y 133 de la Ley del Impuesto sobre la Renta prevén que las personas físicas y morales residentes en México están obligadas a pagar la contribución referida respecto de la totalidad de sus ingresos, así como que se considerarán ingresos acumulables los intereses moratorios, los rendimientos de toda clase y cualquier otro ingreso que, conforme al propio ordenamiento, deba dársele el tratamiento de interés. Por tanto, los intereses moratorios pagados por la autoridad fiscal a los contribuyentes, con motivo de una devolución de saldo a favor o de pago de lo indebido, pueden considerarse ingresos acumulables para efectos del impuesto sobre la renta, ya que actualizan el hecho imponible que genera la causación del tributo –consistente en la obtención de un ingreso que modifica el haber patrimonial– pues reparan el perjuicio causado al entregar las ganancias que se hubieran obtenido de haberse puesto oportunamente a su disposición los montos respectivos.

SEGUNDA SALA

Contradicción de tesis 340/2018. Entre las sustentadas por los Tribunales Colegiados Segundo del Segundo Circuito y Primero del Décimo Sexto Circuito, ambos en Materia Administrativa. 9 de enero de 2019. Mayoría de tres votos de los Ministros Alberto Pérez Dayán, Eduardo Medina Mora I. y José Fernando Franco González Salas. Disidentes: Margarita Beatriz Luna Ramos y Javier Laynez Potisek. Ponente: José Fernando Franco González Salas. Secretario: Joel Isaac Rangel Agüeros.

Criterios contendientes:

El sustentado por el Segundo Tribunal Colegiado en Materia Administrativa del Segundo Circuito, al resolver el amparo directo 58/2016 y el diverso sustentado por el Primer Tribunal Colegiado en Materia Administrativa del Décimo Sexto Circuito, al resolver el amparo directo 257/2018.

Tesis de jurisprudencia 30/2019 (10a.). Aprobada por la Segunda Sala de este Alto Tribunal, en sesión privada del treinta de enero de dos mil diecinueve.

Fuente: SUPREMA CORTE DE JUSTICIA DE LA NACIÓN/Semanario Judicial de la Federación. https://sjf.scjn.gob.mx/sjfsist/Paginas/DetalleGeneralV2.aspx?Epoca=1e3e10000000000&Apendice=1000000000000&Expresion=FISCAL&Dominio=Rubro,Texto&TA_TJ=2&Orden=1&Clase=DetalleTesisBL&NumTE=7785&Epp=20&Desde=-100&Hasta=-100&Index=0&InstanciasSeleccionadas=6,1,2,50,7&ID=2019517&Hit=2&IDs=2019566,2019517,2019497,2019502,2019505,2019506,2019507,2019515,2019460,2019481,2019427,2019426,2014270,2019268,2019269,2019295,2019343,2019229,2019364,2019377&tipoTesis=&Semanario=1&tabla=&Referencia=&Tema= consultado el 26 de marzo de 2019.

DESCARGA EL BOLETÍN EN PDF AQUÍ

Busca en nuestro próximo número:

- Ingresos por obra mueble.

- Salario

Deja una respuesta