INFOEMPREDSA – Abril 2019 Número 6, Vol. 1 – Época IV

INFOEMPREDSA #6

TEMA1

INGRESOS POR OBRA MUEBLE

Problemas escondidos en su tipificación.

Contrato de servicios de obra mueble(COSOM).

Visión jurídica y fiscal del COSOM.

NoticiaDSAs

SERVICIO DE ADMINISTRACIÓN TRIBUTARIA

TEMA 1

Se amplía plazo al 30 de junio de 2019 y se otorgan facilidades para obtener los beneficios del estímulo fiscal a la región fronteriza norte.

TEMA 2

Versión anticipada de la NOVENA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SU ANEXO 1-A

TEMA 1

INGRESOS POR OBRA MUEBLE

Problemas escondidos en su tipificación

Las empresas prestadoras de servicios asumen el riesgo de desarrollar los servicios que les contratan sus clientes sin estar plenamente seguras de que al final sus servicios serán aprobados y por lo tanto devengada su contraprestación. Es posible que durante la prestación de servicios, la empresa que los desarrolla incurra en erogaciones de mano de obra, algunos materiales y otros gastos para la prestación de servicios. Aunque en principio no hay mucha distancias de caracterización contractual básica del servicio de obra mueble respecto del servicio de obra inmueble, el segundo resulta normalmente más evidente, porque hay una parte material evidente que consiste en la edificación sobre un terreno o sobre una construcción previamente existente. Aunque este servicio tiene una parte inmaterial como un diseño arquitectónico o una idea de distribución ornamental, como ejemplos, lo relevante son los materiales de construcción y acabados, siempre unidos a otro inmueble, el suelo o construcciones sobre él. En cambio el servicio de obra mueble, puede o no ser corpóreo, pero nunca será inmueble.

Los servicios de obra mueble son el resultado de un contrato de servicios de obra aunque a veces en la cotidianidad de los usos empresariales se le suele confundir con una compraventa. En honor a la verdad, a veces proveedor y cliente se comportan como vendedor y comprador, cuando en realidad se trata de un servicio de obra.

El servicio es una actividad básicamente intelectual, muy personal y la aceptación este depende de que el servicio sea plenamente prestado a satisfacción del cliente. En la compraventa más llana, el vendedor ofrece la mercancía respecto de la cual hay interés del cliente en adquirirla porque la conoce, la identifica por sus características y lo único que tiene que hacer es “subirla al carrito” para que, cumplido el pago del precio, el cliente sea el propietario de lo vendido. En cambio cuando se trata de un servicio, por ejemplo, el de desarrollar una plataforma de difusión en redes sociales, el cliente quiere una red exclusiva para él; tal desarrollo no está acumulado en un almacén, o aparece en un catálogo en línea por internet y se descarga en “el carrito”

Un cliente tiene necesidades que debe cubrir, el proveedor realiza una actividad intelectual para prestar el servicio. Hay una estrecha dependencia ente la idea de las necesidades que tiene el cliente y el servicio le entregue el proveedor en un espacio material, que puede ser un servidor físico instalado en las oficinas del cliente o en un servidor o espacio virtual en la web.

No se trata de una compraventa de un servidor ni físico ni virtual, sino un complejo de servicios organizados bajo una pragmática logística que permita que la imagen y los productos del cliente se conozcan rápidamente a través las redes sociales ofrecidas por el proveedor, con la potencia acordada en el contrato de obra.

Cuesta trabajo expedir un CFDI por la instalación de un complejo promocional en redes sociales cuando dentro del precio, se sabe que está un servidor físico que sí se entrega al cliente o un servidor virtual que se “entrega” en un sitio de la web, con las claves de acceso para el cliente.

Pues bien, de lo que se trata es que aquí le demos al empresario una visión interdisciplinaria de lo que es un contrato de obra mueble, expuesta con sencillez y objetividad para facilitarle en camino de las decisiones de negocio y buscar o sugerir el control contable y fiscal. Con ello esperamos allanar en buena medida los problemas escondidos en la clasificación del contrato de obra mueble.

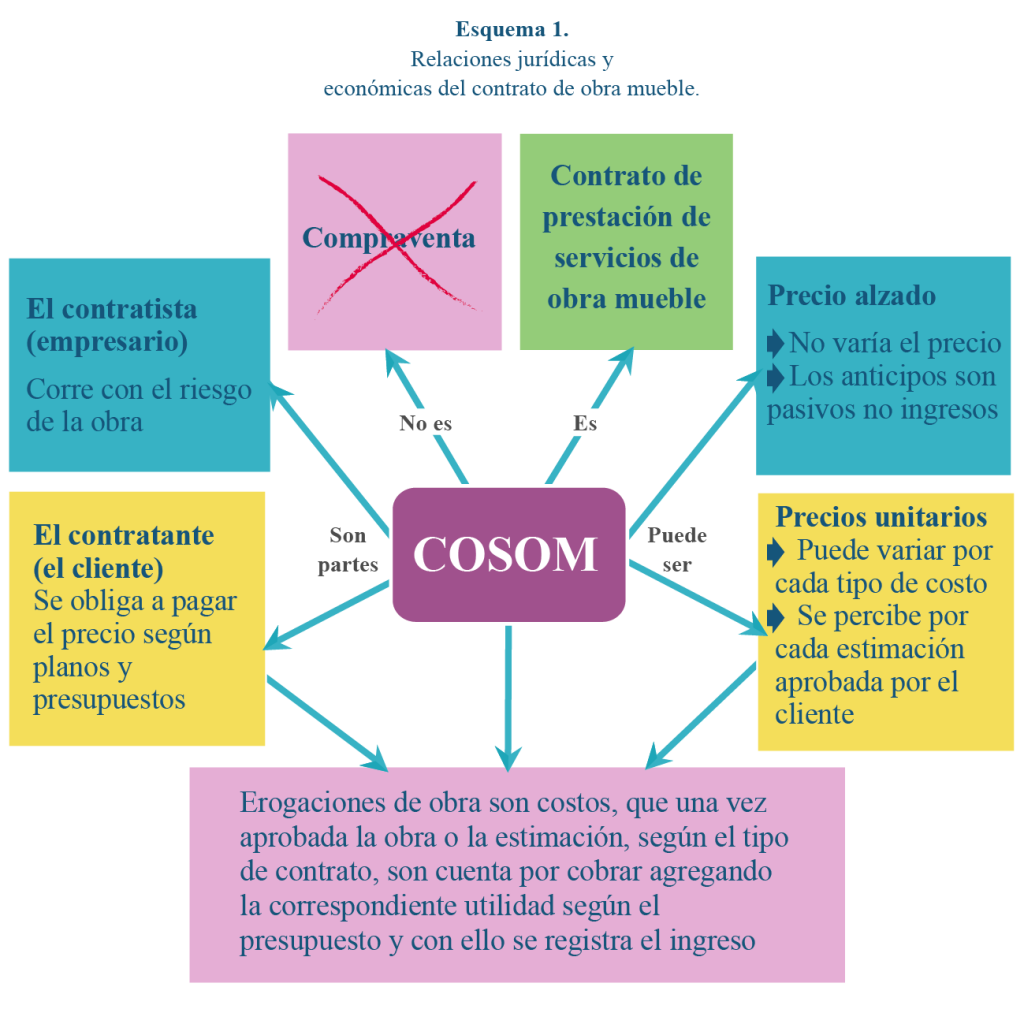

Contrato de servicios de obra mueble (COSOM)

Queremos partir de una caracterización de lo que es un contrato de obra mueble, para que después presentemos un esquema de las relaciones jurídicas, contables y económicas que es indispensable tener en cuenta continuamente:

- Un servicio de obra mueble se trata de que el prestador del servicio produzca un determinado mueble; precisamente el mueble que espera el cliente (prestatario del servicio).

- Es una actividad intelectual que en el caso del COSOM se basa en un presupuesto, un proyecto, un diseño, un plano, dos o más de estos elementos, u otros que acuerden las partes. El cliente no solo espera que lo producido por el proveedor esté en el precio acordado, sino que cumpla cada especificación técnica o artística, si fuere el caso, para considerarse satisfecho del servicio.

- Al proveedor del servicio se le llama Contratista y al cliente que recibe el servicio se le llama Contratante. Más genéricamente se les puede llamar prestador y prestatario, respectivamente, o bien, proveedor y cliente. No recomendamos esta última nomenclatura porque el COSOM puede confundirse con otro contrato, por ejemplo, el de compraventa, como ya lo advertimos.

- El Contratista tiene la obligación de asumir el riesgo de la obra, es decir, por las pérdidas por falta de planeación o errores, la eficiencia de la mano de obra, etc. Ello no obsta para que el contratista contrate seguros para cubrir estos riesgos si ello fuera posible.

- A veces se puede pactar que parte de los materiales que deban utilizarse en la obra, los ponga el contratante. Aún en este caso, la revisión de la calidad y la idoneidad del material debe ser a cargo del Contratista.

- Cuando el COSOM es a precio alzado, quiere decir que el precio es único y no puede variar, salvo que contractualmente hubiere un mecanismo que lo permita. Pueden sin embargo pactarse pagos a cuenta del precio total, o cualquier otra modalidad de pago.

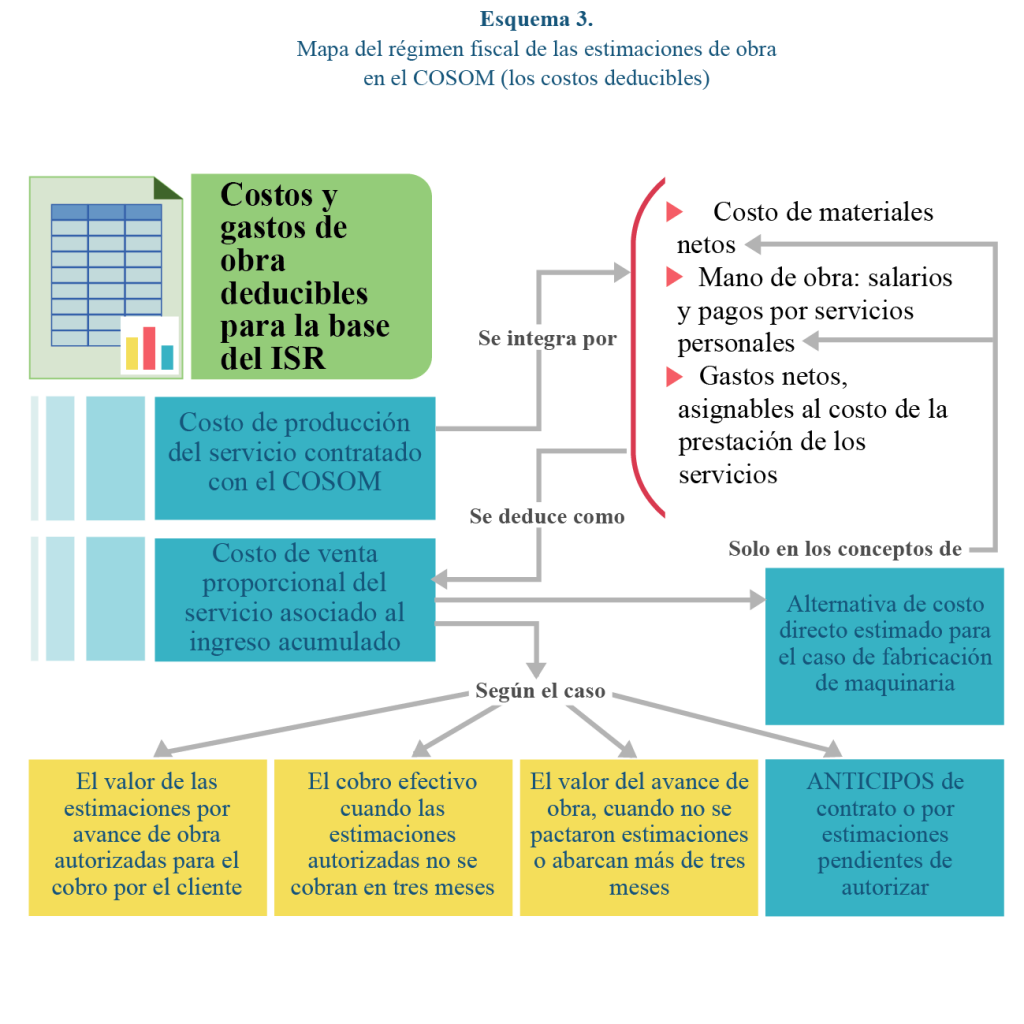

- Obviamente, mientras el Contratista comienza y avanza con el cumplimiento del COSOM, incurre en costos que debe sufragar y que, en su momento, deberá recuperar a cobrar el precio. Debe distinguirse que el registro en contabilidad debe mostrar los costos que se incurren por cada COSOM, a lo cual se puede denominar “Obras en Proceso”, “Inventario de servicios en proceso”, o cosa similar. Es un registro que acumula las erogaciones efectuadas y que aún el cliente no tiene obligación de pagar. Otro aspecto importante es que este registro es a costo de adquisición histórico y no debe incluir la ganancia presupuestada, pues aún no se realiza.

- Pueden contratista y contratante pactar que este último proporcione anticipos en las condiciones de tiempo y otras que se pacten. Estos anticipos no deben considerarse ingresos en el Estado de Resultados Integral, pues mientras el servicio no concluye y es aceptado por el cliente, el anticipo deberá considerarse deuda.

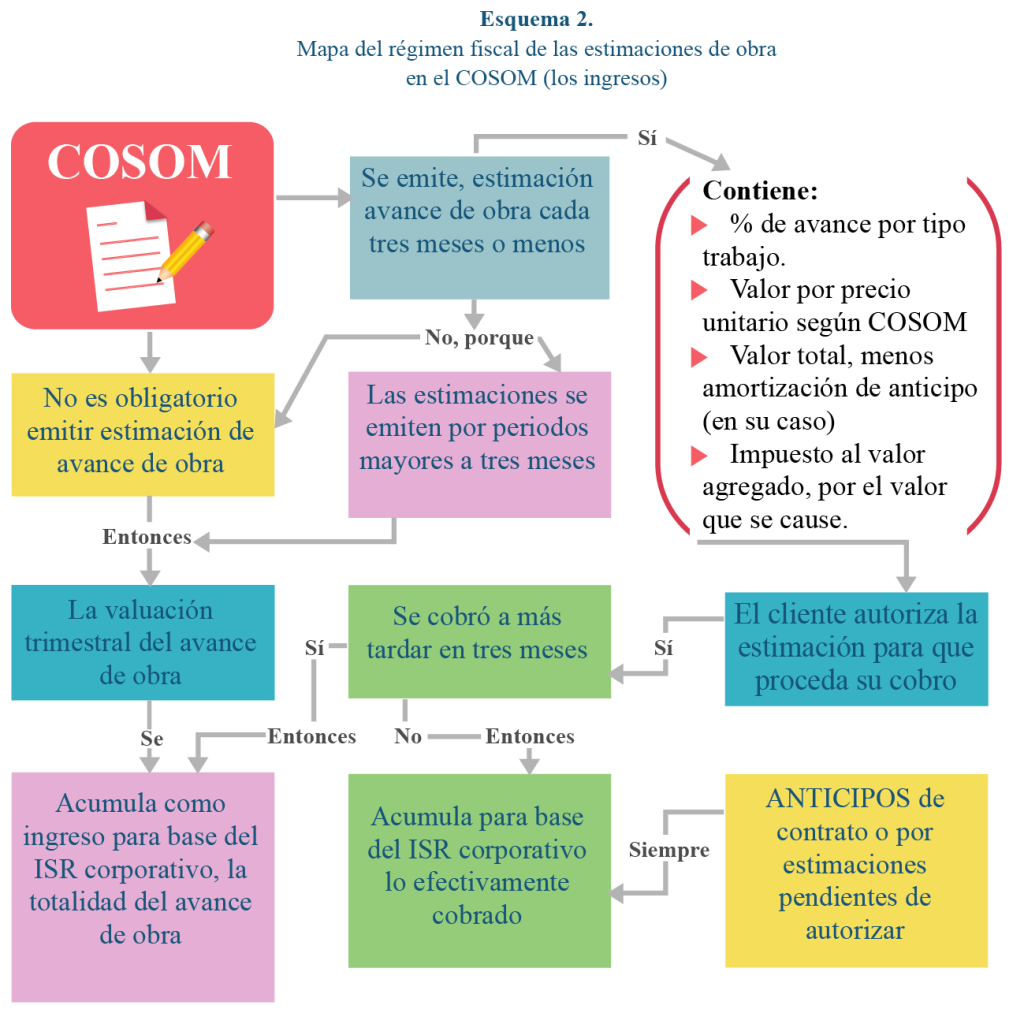

- Cuando el COSOM no se contrata a precio alzado sino por precios unitarios, el control varía sensiblemente. Generalmente los pagos son por la valoración del avance de la obra o servicio, según las etapas planeadas. En este sentido, al aprobar el cliente una etapa surge una cuenta por cobrar a su cargo, y cualquier anticipo que hubiere concedido al Contratista se debe amortizar en la parte correspondiente con el importe del avance aprobado, el cual por costumbre comercial se la llamada “estimación” y en efecto lo es, porque se trata de saber, en forma estimada, cuál parte del servicio ha avanzado según el programa, el presupuesto o el calendario de actividades y entregables.

- Cada una de estas variantes genera, en la materia fiscal, diversos efectos que a veces son complejos. Por esta razón comenzamos por un esquema jurídico financiero, y en segundo lugar otro de carácter fiscal aludiendo al impuesto sobre la renta de las empresas.

Visión jurídica y fiscal del COSOM

En el siguiente esquema se muestra cómo el COSOM tiene características peculiares que se distinguen de un contrato de compraventa y cuenta con una posible estructura jurídico–financiera que ofrece una gran flexibilidad a las partes del contrato al momento de negociar. En especial, el empresario prestador del servicio genera derechos y obligaciones de manera especializada con su cliente, dentro de modalidades de establecimiento del precio y cómo se devenga, entre otras cosas.

Los efectos fiscales para el Contratista hacen del COSOM una oportunidad para lograr una diversidad de efectos de reducción del impacto impositivo siempre que desde la concepción legal del contrato, se evalúe la incidencia y tiempos de soportar la carga tributaria al ingreso. Ello hace que, en cumplimiento de sus objetivos empresariales, haya una buena planeación fiscal que beneficie el negocio, sin menoscabo de servicio al cliente pero procurando que la carga tributaria al ingreso se genere a la par que la disponibilidad de recursos para afrontarla. Este esquema puede dar al empresario los primeros elementos para observar cuáles son esas oportunidades legales y fiscales.

Para el Contratista lo primordial es que cumpliendo las obligaciones del COSOM dé paso a la representación adecuada de los costos y gastos necesarios para generar el ingreso. Este esquema presenta las ideas básicas en ámbito fiscal íntimamente relacionado con lo contable.

Conclusiones

El Contrato de Servicios de Obra Mueble (que aquí hemos designado con el acrónimo COSOM) cotidianamente tiene escondidas ciertas dificultades en su tipificación, en especial, para que el empresario identifique su naturaleza económica, jurídica, fiscal y contable. Al margen de la definición legal básica y las características que hemos abordado brevemente, concluyamos con algunos pasos para resolver esas dificultades de tipificación, expresando a continuación lo que el COSOM no es, en el entendido que no se agotan ni mucho menos, sino se trata de despertar la necesidad de adentrarnos en lo que sí es el COSOM. Así que vale la pena comentar que tal figura legal de prestación de servicios no es:

- Un contrato de compraventa, aunque el Contratista este obligado a entregar una cosa física o virtual, tal cosa (los servicios y bienes implicados) es realizada con plano, programas y presupuestos, no se elige de un catálogo o en un aparador, físico o digital.

- Un contrato de prestación de servicios profesionales, porque el Contratista actúa como empresario y por ello asume los riesgos de la obra. En un contrato de prestación de servicios profesionales, el prestador asume responsabilidad profesional, pero no el riesgo empresarial atinente a la especulación comercial.

- Un contrato en donde solo se fije el precio y la cosa, aunque estos dos elementos pueden aparecer como parte de las obligaciones y derechos en la prestación del servicio. Lo típico en el COSOM es que la contraprestación puede ser negociada a precio fijo o precio alzado. En el primer caso el precio no puede ser ajustado o modificado con base en el contrato ordinario. En el segundo caso, el precio puede ser determinado por precios unitarios, caso en el cual, se puede pactar que los costos de algunos de los elementos varíen si aumentan o disminuyen en el mercado; lo que es fijo es el procedimiento de ajuste, que debe ser claro para ambas partes.

- Un acto instantáneo, sino que por sus característica se hace necesario esperar que mientras el cliente no apruebe el servicio o las estimaciones que del avance haga el Contratista, el servicio no se considera prestado. Ello mismo juega para los costos de la obra que no se consideran incurridos en los resultados en cuanto se eroguen, sino que constituyen una suma que sustenta dicho avance y se presenta en un activo del balance del Contratista. Es una especie de inventario pendiente de aplicar, de tal forma que al generar un ingreso un avance de obra autorizado por el Cliente, se vierten como costo de ventas, es decir, se relacionan directamente con el ingreso correspondiente y deja de ser activo pendiente de aplicar.

- Una actividad donde los resultados fiscales se conozcan de inmediato. La acumulación del ingreso y la aplicación de los costos, surge tomando en cuenta la naturaleza de este tipo de contrato, relacionando la obligación de acumular ingresos en la base del impuesto sobre la renta corporativo con la emisión y aprobación de las estimaciones del avance de obra o bien, con la percepción efectiva del ingreso vía anticipos al Contratante siguiendo el procedimiento de amortizar los anticipos de contrato y sobre las propias estimaciones no aprobadas, en la medida que se devenga la contraprestación acumulable.

Como se ve en este atisbo del COSOM, se trata de un contrato cuya complejidad obliga a analizar la parte jurídica, contable, fiscal y financiera, en forma simultánea y permanentemente, para lograr la mayor productividad económica para la empresa y hacer una buena administración en los efectos económicos. INFOEMPREDSA

NoticiaDSAs

(Textos en verde son añadidos)

SERVICIO DE ADMINISTRACIÓN TRIBUTARIA

Tema 1

Se amplía plazo al 30 de junio de 2019 y se otorgan facilidades para obtener los beneficios del estímulo fiscal a la región fronteriza norte.

https://www.gob.mx/sat/prensa/se-amplia-plazo-y-se-otorgan-facilidades-para-obtener-los-beneficios-del-estimulo-fiscal-016-2019?utm_source=Lista+Boletines+Informativos&utm_campaign=faef92c906-EMAIL_CAMPAIGN_2019_04_01_09_20&utm_medium=email&utm_term=0_d74bc1d8fc-faef92c906-112334269. Consultado el 29 de marzo de 2019.

Con el propósito de ampliar el número de contribuyentes que pueden acceder a los beneficios que otorga el Decreto de estímulos fiscales para la región fronteriza norte, se amplía al 30 de junio de 2019 el plazo para presentar el aviso para obtener el estímulo en materia del impuesto al valor agregado (IVA), asimismo, se otorgan facilidades para cumplir con los requisitos.

Una vez que los contribuyentes presenten el aviso, obtengan el acuse de recibo y el sistema les permita emitir facturas, podrán beneficiarse con este estímulo.

Además, los contribuyentes podrán aplicar el estímulo fiscal aun cuando sus datos estén publicados en los listados del portal del SAT, siempre que sea como consecuencia de la condonación de multas.

Quienes hubieran dado efectos fiscales a los comprobantes expedidos por un contribuyente que haya hecho operaciones simuladas, deberán corregir su situación y, al momento de presentar el aviso, adjuntar las declaraciones complementarias que lo comprueben.

De igual manera, se podrá aplicar el estímulo de manera conjunta con otros estímulos o tratamientos fiscales que se detallan en la publicación.

Estas facilidades se establecen en la Novena Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2018, cuya versión anticipada está disponible en el portal de Internet del SAT y que se publicará próximamente en el Diario Oficial de la Federación.

Tema 2

Versión anticipada de

la

NOVENA RESOLUCIÓN DE

MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SU ANEXO 1-A

https://www.sat.gob.mx/normatividad/37375/versiones-anticipadas-de-las-rmf Consultado el 1 de abril de 2019.

(Se transcribe del documento original, solo la Regla y su subtítulo)

“Fecha de aplicación del estímulo fiscal de IVA”

11.11.11. (Se deroga)

11.11.14. Aplicación del estímulo fiscal del IVA en la región fronteriza norte a contribuyentes que se les hubiere condonado algún crédito fiscal.

11.11.15 Contribuyentes que celebraron operaciones con aquéllos que se ubicaron en la presunción del artículo 69-B del CFF

[Las reglas 11.11.14 y 11.11.15., serán aplicables a partir de que se den a conocer en el Portal del SAT]

11.11.16 Tratamientos y estímulos fiscales que pueden ser aplicables conjuntamente con el estímulo fiscal del ISR de la región fronteriza norte

TERCERO. Se reforma el Anexo 1-A de la RMF para 2018.

CUARTO Se reforma el Artículo Cuarto Transitorio de la Sexta Resolución de modificaciones a la Resolución Miscelánea Fiscal para 2018, publicada en el DOF el 30 de enero de 2019.

DESCARGA EL BOLETÍN EN PDF AQUÍ

Busca en nuestro próximo número:

- Salario en Especie

- NoticiasDSAs

Deja una respuesta