INFOEMPREDSA – Marzo 2019 Número 4, Vol. 1 – Época IV

INFOEMPREDSA #4

Tema 1

RECÁLCULO DE PAGOS PROVISIONALES ISR 2019

(Cuando se opta por deducción inmediata de inversiones)

Por: Jorge Santamaría

TEMA 2

DIFERENCIA TEMPORAL ENTRE CADUCIDAD FISCAL Y PRESCRIPCIÓN FISCAL

– LA LINEA DEL TIEMPO: La prescripción como extinción del crédito fiscal

Por: Jorge Santamaría

Tema 1

RECÁLCULO DE PAGOS PROVISIONALES ISR 2019

(Cuando se opta por deducción inmediata de inversiones)

Los estímulos fiscales son una faceta de la actividad normativa del Poder Ejecutivo que interviene, institucionalmente, en el desarrollo económico o en el apoyo de las necesidades sociales de ciertos sectores de la población, porque así lo impelen las características socio–económicas de sectores de contribuyentes, o la identificación geográfica de regiones necesitadas de restauración por catástrofes naturales, por calamidades sanitarias, seguridad u otros factores que determinen políticas públicas urgentes o coyunturales a cargo del gobierno.

Un estímulo fiscal subsidia a sus beneficiarios con dinero que el Estado entrega o deja de percibir y quienes lo disfrutan, se supone que destinan los recursos recibidos o que no erogan vía impositiva para ciertas actividades especificadas en las políticas públicas; y con ello pueden atender las necesidades detectadas por el gobierno. Todo subsidio es un privilegio con probados merecimientos según la política estatal que lo sustenta. Siendo entonces una ventaja de ciertos contribuyentes frente a otros, podría parecer una injusticia para los que pagan íntegramente sus contribuciones, pero en realidad, un subsidio debe ser una forma de resarcir una injusticia casual o provocada contra otros sujetos de la contribución fiscal. Es algo delicado mantener esa balanza equilibrada y que los subsidios no resulten ser mayores privilegios que los males que están destinados a corregir; además es necesario que estén claramente regulados para que no se concedan por el Estado en forma arbitraria o caprichosa y para que los administrados conozcan el camino para gozar del estímulo fiscal o subsidio fiscal, dentro de un universo finito de contribuyentes que reúnan ciertas características comunes.

Emitir reglas claras por el Estado para conceder un subsidio es fundamental para la seguridad jurídica de todos los contribuyentes, pues es una excepción a la regla general de que cada ciudadano aporte para la atención de los gastos públicos en la forma proporcional que determine la ley. Si tal proporcionalidad la expresa el Poder Ejecutivo con sus facultades reglamentarias y económicas, es indispensable la aplicación estricta de la norma que determina esa excepción a la ley.

Cada parte de la regla que estructura un estímulo fiscal debe cumplirse cabalmente aunque en forma aislada nos pudiera parecer injusta o indebida, pues el conjunto normativo que constituyen las reglas de un estímulo fiscal, sustentan y definen la excepción, por ello son un todo que justifica y fundamenta tal invasión a la generalidad de una ley fiscal.

Nos ocupamos aquí de un ejemplo que permite exponer dentro de un todo, una excepción a la regla de los pagos provisionales de las personas morales contribuyentes del impuesto sobre la renta que, de no cumplirse, anularía el derecho a aplicar el estímulo fiscal de la deducción inmediata de inversiones.

Advertimos que estos apuntes están basados en la interpretación que hacemos del Decreto por el que se otorga un estímulo fiscal en materia de Deducción Inmediata de Bienes Nuevos de Activo Fijo para las Micro y Pequeñas Empresas (en adelante “el DIBA”) para el año fiscal de 2019. No necesariamente cabría la misma visión y orientación de estos comentarios para años anteriores. Pregunte a su asesor.

EL DIBA: EFECTO EN PAGO PROVISIONAL DE ISR 2019

La deducción inmediata de inversiones de activos fijos nuevos para el año 2018, como excepción al trato general que determina la Ley del Impuesto sobre la Renta, se debe sujetar a un rígido cumplimiento de las reglas que permiten al contribuyente tomar este beneficio, que se traduce en una reducción del impuesto sobre la renta corporativo, mediante la resta anticipada del valor de una inversión en activo fijo.

El DIBA ordena que, para calcular el coeficiente del pago provisional de dicho impuesto referido en el artículo 14 de la Ley del Impuesto sobre la Renta:

…los contribuyentes (…) deberán calcular el coeficiente de utilidad de los pagos provisionales que efectúen durante el ejercicio 2019, adicionando la utilidad fiscal o reduciendo la pérdida fiscal del ejercicio 2018, según sea el caso, con el importe de la deducción inmediata…

El DIBA establece entonces que tratándose de los pagos provisionales del impuesto sobre la renta, para efecto del cálculo del coeficiente de utilidad, el monto de la deducción inmediata debe ser neutral; para lo cual determina que se debe adicionar tal importe de deducción inmediata determinada para el ejercicio 2018 a la utilidad fiscal del mismo ejercicio, o lo mismo, se debe restar de la pérdida fical, si fuere el caso, del propio ejercicio 2018. Esto último resulta lógico, ya que en ese caso podría tal pérdida convertirse en utilidad fiscal, de resultar mayor la deducción inmediata respecto del pérdida fiscal del propio ejercicio; en todo caso, como se podrá deducir, también se trata de neutralizar el efecto de la deducción inmediata del ejercicio base del cálculo del coeficiente de utilidad para el ejercicio subsecuente, en este caso 2019. No cumplir con este ajuste al cálculo del coeficiente de utilidad del ejercicio 2018 que se aplica para pagos provisionales de 2019 ¿Puede considerarse que anula la deducción inmuediata aplicada? Nos parece que no, porque el sistema se refiere a un ejercicio diferente, el siguiente. Habría efecto sin duda, en impuesto, recargos y actualización del ejercicio 2019.

ANÁLISIS DE LA EXCEPCIONALIDAD DE UN ESTÍMULO FISCAL

- Si bien es cierto que la Facultad de Reglamentaria

prevista en la fracción I del artículo 89 de la Constitución Federal, la goza

el Poder Ejecutivo de la Unión únicamente para emitir normas que propendan al

exacto cumplimiento de las leyes y que las leyes fiscales no se sustraen a

ello, los actos administrativos que emita con esta base deben respetar el

principio de jerarquía que subordina esta facultad a la legislación emitida por

el Congreso Federal. La forma de distinguir los dos territorios, el de la

facultad reglamentaria y el de la atribución legislativa que pertenecen

esencialmente (no absolutamente) a los poderes Ejecutivo y Legislativo,

respectivamente, la proporciona la propia fracción IV del artículo 31

Constitucional al señalar que los mexicanos deben contribuir al gasto público;

mas ello debe ser en la forma proporcional y equitativa que impongan las leyes.

Es decir que el establecimiento de los elementos de las contribuciones, como lo

es la base del impuesto, corresponde esa autoridad legisladora emitirlos

mediante leyes. Esta reserva constitucional tiene excepciones. Hemos dicho, sin

embargo, que la Facultad Reglamentaria no se limita al enfoque limitadamente

tributario, pues la misma debe interpretarse en forma coordinada con otras

facultades otorgadas al Poder Ejecutivo.

- La Facultad Reglamentaria se complementa con la Facultad Económica con las que la Constitución Federal dota al Ejecutivo del poder especial en la conducción económica del país mediante (entre otras cosas) subsidios fiscales, con tal de que sean generales y temporales como lo señala esa Constitución en su artículo 28. Una de las maneras de subsidiar la actividad económica de los particulares la realiza el Poder Ejecutivo a través de los estímulos fiscales que, en forma especifica, se regulan en el Código Fiscal de la Federación en su dispositivo 39.

En efecto, dicho código tributario determina que solo mediante resoluciones de carácter general, el Ejecutivo Federal puede establecer estímulos fiscales, sin que esta legislación (o la propia Constitución) limite la índole de estos, su estructura o ponga otros límites.

- La propia Suprema Corte de Justicia de la Nación ha señalado que “los estímulos fiscales son prestaciones económicas concedidas por el Estado a una persona o grupo de personas, con el objeto de apoyarlas o fomentar su desarrollo económico o social, ante una situación de desventaja o desigualdad”, como ocurre con la deducción inmediata de inversiones y en particular la que nos ocupa.

- Los estímulos fiscales por sus propósitos para–fiscales y su estructura normativa, son verdaderas excepciones a la aplicación de la ley tributaria general (la Ley del Impuesto sobre la Renta). La interpretación de los mismos debe ser estrechada al texto del decreto, ley o reglamento que los crea, pues es principio de derecho que las normas excepcionales no pueden ser aplicadas sino al caso y forma de excepción determinado normativamente, lo que se avala en medida exacta cuando se sigue el texto del artículo 5 del Código Fiscal de la Federación que ordena que las “disposiciones ficales que… señalan excepciones a las mismas… son de aplicación estricta”; lo que significa que un estímulo fiscal, solo puede ser gozado si se cumple tal y como se diseño la excepción tributaria en la norma que le dio origen.

HALLAZGOS AL REALIZAR EL RECÁLCULO DEL COEFICIENTE DE UTILIDAD

Iniciamos por precisar en qué consiste el recálculo del coeficiente de utilidad como parte de las reglas del DIBA.

- El pago provisional regulado por el artículo 14 de la Ley del Impuesto sobre la Renta señala que para el cálculo de cada pago provisional del impuesto sobre la renta corporativo, es necesario calcular el coeficiente de utilidad, el cual se determina por la fórmula:

| Utilidad fiscal del ejercicio inmediato anterior | UF |

| ÷ Ingresos nominales del ejercicio inmediato anterior | IN |

| = Coeficiente de utilidad del ejercicio inmediato anterior | CUEA |

Fuente: Elaboración propia, basada en el texto del artículo 14 de la Ley del Impuesto sobre la Renta vigente en 2019.

- El DIBA ordena que al realizarse cada pago del ejercicio posterior al de la aplicación de la deducción inmediata de inversiones, se debe incrementar la utilidad del ejercicio inmediato anterior (donde se aplicó la deducción inmediata) o se debe restar de la pérdida del mismo ejercicio inmediato anterior (en el cual se aplicó la deducción inmediata), el importe de la deducción inmediata.

Elementos para el recálculo del coeficiente del ejercicio inmediato anterior

| Utilidad fiscal del ejercicio inmediato anterior | UF | PF |

| Deducción inmediata deducida en el ejercicio inmediato anterior | + DIEA | – DIEA |

| Cantidad ajustada para recálculo: Utilidad fiscal ajustada (UFA) Pérdida fiscal ajustada (PFA) | UFA | UFA |

| ÷ Ingresos nominales del ejercicio inmediato anterior | IN | IN |

| = Nuevo Coeficiente de utilidad del ejercicio inmediato anterior | NCUEA | NCUEA |

Fuente: Elaboración propia con reglas del Decreto por el que se otorga un estímulo fiscal en materia de Deducción Inmediata de Bienes Nuevos de Activo Fijo para las Micro y Pequeñas Empresas, vigente en 2018.

No exponemos en el cuadro anterior el caso de que cuando la suma de la DIEA a la pérdida fiscal (PF) mantenga una pérdida fiscal, disminuida, porque con ello el efecto del recálculo no trasciende en el pago del impuesto del pago provisional. No obstante, hay que tomar en cuenta que en el ejercicio pudieran presentarse los dos casos: que la DIEA absorba parcialmente la pérdida del ejercicio inmediato anterior por el que ya se hubiere presentado la declaración anual del impuesto sobre la renta.

En efecto, durante el ejercicio 2019, para efectos de pagos provisionales “el último ejercicio de doce meses por el que se presentó o debió haberse presentado declaración” puede tener variantes:

- a) Generalmente en enero y febrero de ejercicio en curso que sea, no se ha presentado la declaración del ejercicio inmediato anterior; por ejemplo, para los pagos provisionales del ejercicio 2019 si en enero y febrero del mismo año no se presentó aún la declaración del ejercicio 2018, el último ejercicio de doce meses por el que debió haberse presentado declaración es 2017, será de este ejercicio de donde se tomen los elementos para el recálculo del coeficiente.

- b) Si ya se presentó la declaración del ejercicio inmediato anterior, será este la base del recálculo del coeficiente en los términos comentados.

Entonces, dependerá del estatus en cuanto a utlidad o pérdida fiscal que cada ejercicio por el que se tome de base para el recálculo y de la DEIA aplicada en el ejercicio inmediato anterior.

No importa si se toma el ejercicio inmediato anterior o el subsecuente hacia atrás, en los dos casos se aplica la DEIA deducida en el ejercicio inmediato anterior (en nuestro ejemplo 2018).

CONCLUSIONES.

La deducción inmediata de inversiones ha hecho su labor fomentando la inversión en bienes nuevos del activo fijo de contribuyentes que por sus condiciones sociales, geográficas o económicas, obtienen un apoyo reduciendo el impuesto sobre la renta, mediante una disminución de la base de dicho impuesto. Este efecto tiene un propósito extra–fiscal no recaudatorio.

Ajustar el coeficiente del ejercicio inmediato anterior eliminando el efecto de la DEIA aplicada en el mismo ejercicio debe ser evaluado no solo con la idea de reducción del impuesto de un ejercicio, sino con el efecto en el siguiente, en el cual, si los ingresos se conservan homogeneos en cuantía, resulta equilibrador el sistema de recálculo, pero si los ingresos crecen importantemente, el coeficiente detona en forma relevante el impuesto de cada pago provisional. En ese caso, antes de la presentación de la declaración anual del ejercicio 2018, hay que evaluar si vale la pena ahorrar impuesto, para después pagar importantes cantidades de pagos provisionales en el ejercicio siguiente.

Expusimos algunos hallazgos derivados de la interpretación inicial de estas reglas del DIBA. Las cosas no deben quedarse ahí. Vale la pena reflexionar, interpretar, aplicar y sobre todo revisar el caso que se nos presente en la práctica para lograr la mayor posibilidad de beneficio del DIBA y el menor efecto nocivo de su aplicación como podría ser el recálculo del coeficiente, base de los pagos provisionales del ejercicio subsecuente al de la aplicación del DIBA. INFOEMPREDSA

Tema 2

DIFERENCIA TEMPORAL ENTRE CADUCIDAD FISCAL Y PRESCRIPCIÓN FISCAL

Aunque la caducidad en fiscal y la prescripción fiscal se encuentran en el tiempo, es decir, ninguna de estas dos figuras jurídicas podrían entenderse sin tener una noción del transcurso de los días y los años, en ocasiones tenemos serias dificultades para distinguir una de otra, pues ambas llevan con frecuencia al mismo camino: el no cumplimiento de la obligación tributaria. Solo que en la prescripción fiscal resulta indispensable que esté determinada una cantidad de dinero y sea obligatorio pagarla al contribuyente; y en la caducidad fiscal el fisco busca ese incumplimiento mediante el ejercicio de facultades que le proporciona la legislación fiscal para determinar una carga al particular, sea en un tipo de contribución o la imposición de una sanción o multa.

Así que si dibujamos imaginariamente una linea en el tiempo, la caducidad fiscal y la prescripción fiscal nacen en el mismo lugar: en la obligación de pagar la contribución por los particulares para que sea aplicada al gasto público. Esa naturaleza irrenunciable se debe conservar en la vista al tratar de distinguir a estas dos figuras que comparten (junto con otras muchas) el mismo territorio: el de la contribución al gasto público.

Corresponde al Estado imponer el patrimonio particular con todo tipo de contribuciones, crear las normas para que éstas se determinen con precisión y seguridad para los particulares y otras normas para asegurar que se podrá hacer exigible la contribución aún en contra de la voluntad de las personas obligados a pagar. La precisión y seguridad con las que se determinen las contribuciones depende, entre otras cosas, de que en la ley esté claramente definido al sujeto que está obligado al pago; el objeto material de la contribución, es decir, la materia imponible; la forma que se ha de medir la contribución que se refiere a los elementos necesarios para formular el valor patrimonial que será impuesto, o la base sobre la que recae la carga y la tasa o tarifa para el cálculo. Tal seguridad sirve al particular para tener plena consciencia de lo que debe pagar de impuestos y para el gobierno, para determinar la carga o revisar la pagada y exigir la parte omitida en su caso por un ciudadano.

Estos breves apuntes, por una parte, solo tienen el fin de otorgar al lector una especie de guía esquemática para entender las características que permiten diferenciar a la prescripción fiscal de la caducidad fiscal; así como las coincidencias que se localizan procedimentalmente en los tiempos. Asimismo, en las ideas y esquemas solo se basan en la legislación federal, particularmente en lo dispuesto en el Código Fiscal de la Federación en el texto vigente en 2019 (CFF).

En cuanto a la prescripción fiscal, este artículo también se circunscribe extintiva del crédito fiscal que beneficia al contribuyente. En otra ocasión dedicaremos un análisis similar a la prescripción como derecho del contribuyente a recuperar contribuciones que por alguna razón la ley le conceda quedan a su favor.

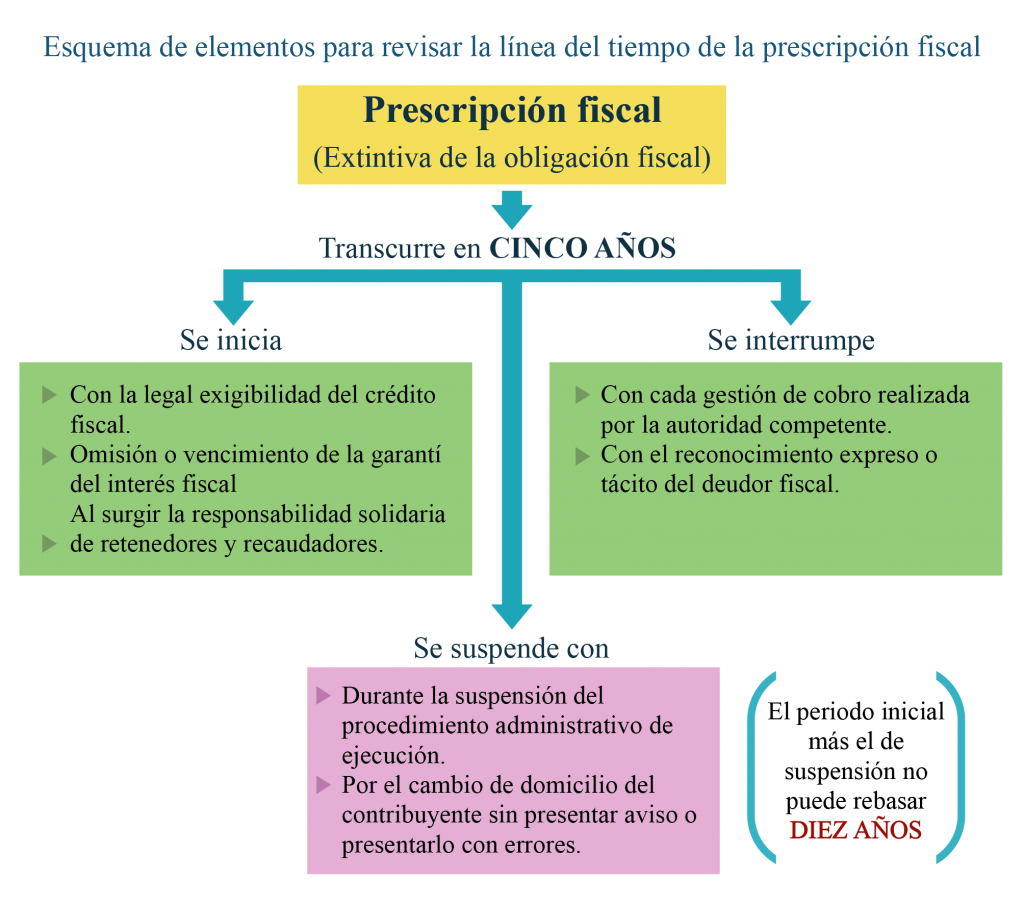

LA LINEA DEL TIEMPO

La prescripción como extinción del crédito fiscal

El CFF define contundentemente a la prescripción fiscal como una forma de extinción del crédito fiscal, a saber: “El crédito fiscal se extingue por prescripción en el término de cinco años”. Esta regla general requiere precisiones temporales y de sustancia que enlistamos a continuación:

- Término. El término de la prescripción fiscal se inicia a partir de la fecha en que el pago del crédito fiscal pudo ser legalmente exigido, lo que significa que en la mayoría de los casos iniciará un día después de que haya vencido el plazo para efectuar el pago de la contribución y/o sus accesorios, un día después de la fecha máxima que hubieren otorgado las autoridades en uso de sus facultades.

- Manifestación por excepción. La extinción del crédito fiscal se puede hacer valer como excepción en los recursos administrativos o a través del juicio contencioso administrativo.

- Interrupción

(el término reinicia en

cada interrupción).La prescripción

fiscal se interrumpe, cuando:

- En cada gestión de cobro, dentro del procedimiento administrativo de ejecución (PAE), notificada por el fisco a cargo del contribuyente, o de alguna forma le haga saber al deudor fiscal sobre el crédito fiscal a su cargo.

- El deudor fiscal realice el reconocimiento expreso o tácito de la existencia de un crédito a su cargo.

- Suspensión

(el término sigue

corriendo, una vez concluida la causa de suspensión). La prescripción fiscal se

suspende, en los siguientes casos:

- Cuando se suspenda el procedimiento administrativo de ejecución, como el caso de obtener tal suspensión durante la tramitación de recursos administrativos, juicios o amparo.

- En el caso de que el deudor fiscal omitió aviso de cambio de domicilio o lo haga con errores.

- Extensión máxima del término. En ningún caso podrá exceder de diez años, contados a partir de que el crédito fiscal pudo ser legalmente exigido, más los del periodo en que se encontraba suspendido el término de prescripción (solo aplicable a créditos fiscales exigidos a partir del primero de enero de 2005).

- Declaratoria. Podrá realizarse de oficio por la autoridad recaudadora o a petición del contribuyente.

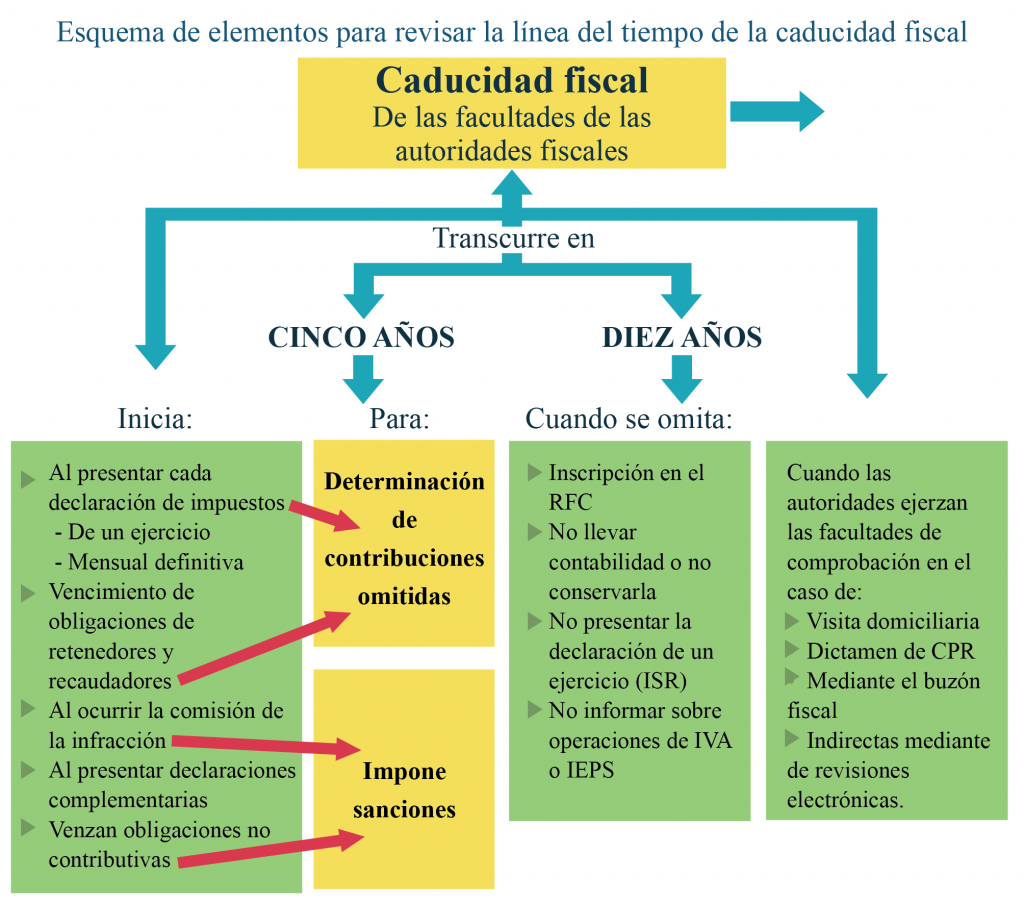

La caducidad de las facultades de las autoridades fiscales

CINCO AÑOS

La determinación de contribuciones o aprovechamientos omitidos o sus accesorios, así como la imposición de sanciones por infracciones a las disposiciones fiscales se extinguen en el plazo de CINCO AÑOS. Ese plazo se mide:

- A partir de que se presentó la declaración del ejercicio, o la mensual con cálculo definitivo; en esta último caso, tratándose de impuesto sobre la renta, desde que se presentó la información que se solicite en la declaración. La extinción se computa por años de calendario completos.

- En otras obligaciones fiscales que no impliquen el entero de contribuciones, se computa desde la fecha en que se hizo exigible la declaración del ejercicio.

- En el caso de declaraciones complementarias, se computa al día siguiente de que se presentó solo por los conceptos modificados de la misma contribución en un ejercicio.

- Desde que se presentó o debió haberse presentado declaración o aviso que corresponda a una contribución que no se calcule por ejercicio; o desde que se causaron para el caso de que no exista obligación de presentar declaración.

- Se hubiere cometido la infracción de las disposiciones fiscales, contado también a partir de que hubiese cesado la consumación o conducta infractora.

- Se levante el acta de incumplimiento de garantía a más tardar en un plazo de cuatro meses, posterior a la exigibilidad de las fianzas correspondientes.

- En los casos de responsabilidad solidaria,

en los siguientes eventos:

- La que está a cargo de liquidadores así como en el caso de síndicos.

- En el caso de socios o accionistas, con los límites previstos en el CFF.

- En la asociación en participación, la que esté a cargo de los asociantes.

DIEZ AÑOS

Cuando el contribuyente:

- No haya presentado solicitud en el Registro Federal de Contribuyentes;

- No lleve contabilidad o no la conserve durante el plazo correspondiente;

- No presente declaración del ejercicio;

- No presente declaración de impuesto sobre la renta con la información del impuesto al valor agregado o impuesto especial de producción y servicios, cuando esto sea obligatorio; se computa el plazo desde el siguiente día en que se presente o debió haberse presentado la declaración. Si se presenta posteriormente a este plazo (sin requerimiento) el plazo será de CINCO AÑOS desde que se presente la declaración omitida, pero no más de diez años sumados los dos plazos.

Suspensión del plazo de caducidad:

- La regla general es que no está sujeto a

interrupción, pero puede suspenderse, cuando las autoridades ejerzan sus

facultades de comprobación en los casos de:

- Revisión domiciliaria, de escritorio o por buzón tributario, de los contribuyentes, responsables solidarios o terceros.

- Revisión de dictamen de contador público.

- Revisiones electrónicas con base en la información y documentación en poder de la autoridad.

- Estos casos podrían combinarse en ciertas circunstancias prácticas.

SEIS AÑOS CON SEIS MESES O SIETE AÑOS

El plazo de caducidad que se suspende con motivo del ejercicio de las facultades de comprobación, adicionado con el plazo por el que no se suspende dicha caducidad, no podrá exceder de seis años con seis meses o de siete años, según corresponda.

CONCLUSIONES.

Conjugar los elementos que nos permitan estudiar y analizar la temporalidad de la prescripción fiscal y la caducidad fiscal, probablemente nos permitirá evaluar y decidir desde una regularización de contribuciones u otras obligaciones omitidas; atender una revisión fiscal por parte de las autoridades; evaluar el costo máximo de actualización y recargos y evitar multas cuantiosas. Para ello, entender la línea del tiempo de estas dos figuras, una procesal (la caducidad de las facultades de la autoridad) y la otra sustantiva (la prescripción fiscal como forma extintiva de la obligación fiscal), es primordial y sugiere diversas formas de conducirse en casos particulares. Precisamente descubriendo los efectos que el tiempo imprime en las obligaciones fiscales omitidas es que el contribuyente puede lograr mayor seguridad y ahorros por pagos indebidos o innecesarios. INFOEMPREDSA

DESCARGA EL BOLETÍN EN PDF AQUÍ

Busca en nuestro próximo número:

- ¿Cuánto vale mi empresa?

- NoticiaDSAs

Deja una respuesta