INFOEMPREDSA – Febrero 2019 Número 1, Vol. 1 – Época IV

Consulta nuestro boletín informativo INFOEMPREDSA:

INFOEMPREDSA es un órgano de difusión técnica y ética para los negocios y el patrimonio personal. Distribución digital gratuita.

INFOEMPREDSA #1

TEMA 1

El fideicomiso

Un moderno vehículo para operar el patrimonio personal y empresarial.

El Contrato

El patrimonio fideicomitido

Los fines del fideicomiso

Los fideicomisarios

NoticiaDSAs

COMPENSACIÓN UNIVERSAL 2019

El fideicomiso

Un moderno vehículo para operar el patrimonio personal y empresarial.

La versatilidad y flexibilidad del fideicomiso le ha puesto en uno de los primeros lugares como vehículo para administrar todo tipo de patrimonios, su protección, su operación segura, aseguramiento de los efectos económicos esperados, seguridad para terceros beneficiarios y reducción de riesgos de afectación por acreedores que no tengan derecho sobre los bienes, quienes solo tendrán la posibilidad de afectar los derechos de fideicomitente o de fideicomisario, según sea el caso.

El Contrato

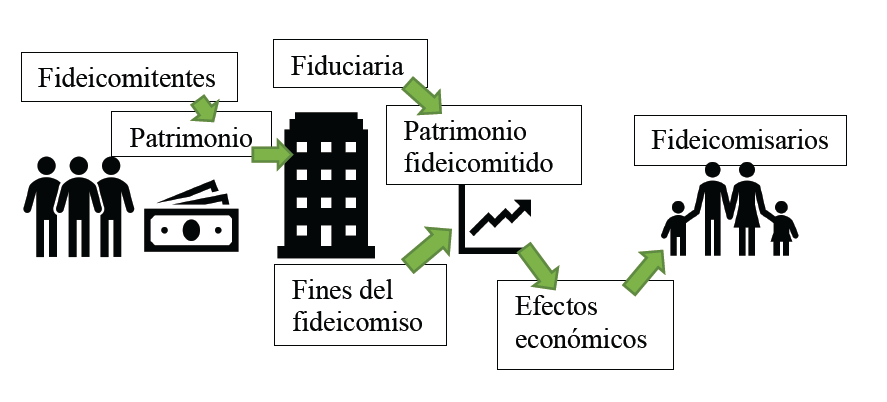

Por el contrato de fideicomiso una o más personas llamadas FIDEICOMITENTES transmiten la titularidad de bienes, derechos o recursos monetarios a una institución llamada FIDUCIARIA que con ellos forma un patrimonio autónomo (EL PATRIMONIO FIDEICOMITIDO) para que esta entidad realice por cuenta de los primeros uno o más actos jurídicos o un conjunto de actividades económicas, todos ellos denominados conjuntamente FINES DEL FIDEICOMISO. Los efectos económicos de la realización de los FINES DEL FIDEICOMISO son destinados total o parcialmente a beneficiarios designados por los FIDEICOMITENTES quienes pueden recibir entre otras cosas la propiedad, el uso, el usufructo, los rendimientos o los derechos, cuando se cumplan las condiciones, tiempos, circunstancias.

El patrimonio fideicomitido

Los fideicomitentes pueden ser cualesquier persona, física o moral (sociedades), cuyo requisito esencial es que cuente con un patrimonio el cual quiera destinar a ciertos fines lícitos. El patrimonio que las personas pueden destinar a un fideicomiso es posible constituirlo con bienes de diversas naturaleza: dinero, terrenos, edificios, casas habitación, acciones o partes sociales, marcas, derechos económicos sobre diversos bienes, contratos, construcciones, usos, usufructos, mercancías, pagarés por cobrar, facturas por cobrar, etc., etc. Para que se forme el PATRIMONIO FIDEICOMITIDO los fideicomitentes transmiten la propiedad o titularidad de los bienes de su patrimonio personal o empresarial. El patrimonio fideicomitido es autónomo y pertenece a la fiduciaria, así que una vez transmitidos los bienes estos dejan el patrimonio personal o empresarial de los fideicomitentes y pasan al patrimonio del fideicomiso y a partir de ese momento los bienes y sus efectos económicos serán de los fideicomisarios, con las modalidades, tiempos, limitaciones y demás condiciones que hayan impuesto los fideicomitentes en el CONTRATO DE FIDEICOMISO.

Esta condición de formar un nuevo patrimonio independiente sujeto a la realización de los fines del fideicomiso, mientras el fideicomiso esté vigente, proporciona una gran seguridad para fideicomitentes y para fideicomisarios, porque:

- Ningún tercero puede afectar los bienes del patrimonio fideicomitido pues este siempre estará sujeto a los fines del fideicomiso.

- Los bienes que constituyen el patrimonio fideicomitido solo pueden ser devueltos al fideicomitente si se reservó este derecho al constituir el fideicomiso y se cumplen las condiciones que se establecieron en el contrato.

- El saldo que quede del patrimonio fideicomitido también se devolverá a los fideicomitentes cuando el fideicomiso se extinga; pero los bienes están destinados a cumplir obligaciones a favor de terceros, no se hará la devolución sino hasta que se hayan cumplido las obligaciones

- La responsable de cumplir los fines del fideicomiso es la fiduciaria mientras haya patrimonio para lograrlo.

Los fines del fideicomiso

Corresponde a los fideicomitentes determinar en el

contrato de fideicomiso cuáles son los FINES DEL FIDEICOMISO, es decir, los

actos o actividades que deba realizar la fiduciaria aplicando el patrimonio

fideicomitido. Si los fines del fideicomiso son lícitos y posibles, si no hay

limitantes de su realización para la fiduciaria por políticas internas

corporativas o por regulaciones bancarias o

financieras, pueden los fideicomitentes imaginar las más amplias ideas para que

su patrimonio tenga el destino que cumpla sus deseos.

Una lista muy limitada de posibles fines del fideicomiso puede ser la siguiente:

- Transmitir la total propiedad de bienes inmuebles a un tercero que, por ejemplo, pague el precio convenido depositando el importe en las cuentas bancarias que se hayan destinado para ello en los fines del fideicomiso. En este caso el posible adquirente puede ser designado fideicomisario desde la constitución del fideicomiso o por acto posterior, si así fue previsto en el contrato.

- Transmitir solo una parte de la propiedad de uno o más bienes inmuebles para formar una copropiedad con uno o más fideicomisarios.

- Transmitir el usufructo de bienes inmuebles o muebles, para que uno o más fideicomisarios gocen de los frutos totales o parciales que generen esos bienes.

- Administrar las rentas de un inmueble para destinar su obtención a rendimientos que se entregan a los fideicomisarios, periódicamente.

- Administrar la titularidad de acciones no bursátiles o partes sociales emitidas por sociedades mercantiles, con el propósito de emitir certificados que proporcionen a los fideicomisarios diversos derechos corporativos o económicos, amplios o limitados.

- Obtener intereses, premios financieros, ganancias financieras u rendimientos de operaciones financieras diversas, para lo cual la fiduciaria administrará la cartera invertida de acuerdo con las instrucciones del fideicomitente dentro de los límites de los fines del fideicomiso.

- Administrar fondos para el pago de pasivos laborales.

- Administrar fondos para garantizar pagos a terceros como bancos, hijos, cónyuge, acreedores, proveedores, etc.

- Administrar bienes para servir como vehículo de un Protocolo Familiar

- Garantizar créditos bancarios o de otro tipo, con bienes aportados por los fideicomitentes.

- Administrar bienes de una herencia o ser parte de un sistema de sucesión testamentaria.

- Y muchos más, con tal de que sean lícitos.

Los fideicomisarios

Los fines del fideicomiso tienen, a fin de cuentas un impacto final en terceros que son los que reciben los beneficios finales de los efectos económicos. Pueden ser fideicomisarios personas físicas o personas morales, residentes en México o residentes fuera del país. Si se trata de personas físicas, prácticamente no hay ninguna limitación para que puedan recibir los efectos económicos de un fideicomiso, o dicho más exactamente, del patrimonio fideicomitido.

Esto quiere decir que los fideicomisarios pueden ser sociedades civiles, sociedades mercantiles, asociaciones civiles y cualesquier otras personas morales nacionales o extranjeras, salvo que por disposición de ley no estén autorizadas para adquirir los efectos económicos de un fideicomiso.

Cuando se trate de fideicomisarios físicas, pueden tener cualquiera de estas condiciones:

- Mayores de edad o menores de edad; estos últimos ejercen sus derechos por quien detente la patria potestad.

- Mexicanos o extranjeros.

- En pleno uso de sus facultades físicas o mentales, o con limitaciones leves o profundas en ese sentido. En el caso de personas en estado de interdicción, deben ser representadas por un tutor legal.

- Con relación familiar con los fideicomitentes o sin tal relación.

- Cónyuges del fideicomitente aún en el caso de divorciados.

- Personas de la tercera edad.

- Socios o accionistas de fideicomitentes personas morales.

- Acreedores alimenticios o personas que tengan derecho al pago de renta vitalicia.

- Personas físicas que tengan derecho a recibir donativos, conforme a las condiciones establecidas en el contrato de fideicomiso.

Mención especial merece mencionar que en el contrato de fideicomiso puede señalarse el fideicomitente a sí mismo como fideicomisario, es decir, no es requisito que quien reciba los efectos económicos del patrimonio fideicomitido sea un tercero.

Puede inclusive señalarse como fideicomisario a otro fideicomiso con tal que en los fines del primero y del segundo, tal acto esté autorizado.

Por regla general los fideicomisarios no tienen más acción sobre los bienes fideicomitidos, que los efectos económicos decretados por el fideicomitente al constituir el fideicomiso. Salvo en el fideicomiso de garantía, en el que los fideicomisarios acreedores pueden exigir, por ejemplo, que se pongan a salvo los bienes que garantizan su pago o que se proceda a su venta y el pago se aplique al crédito garantizado.

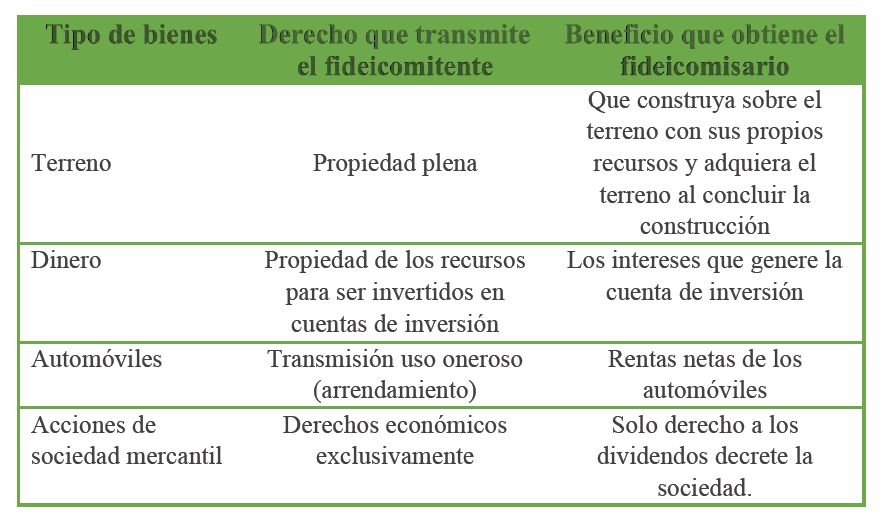

Los derechos que pueden ser destinados a los fideicomisarios pueden ser de diversa naturaleza. En el siguiente cuadro se presentan algunos de ellos.

Conclusiones

Con frecuencia las personas, los empresarios y las empresas organizada bajo figuras societarias, buscan destinar ciertos bienes o recursos a un fin primordial determinado, esperando dichos bienes o recursos sean segregados de patrimonio sin perderlos y también sin riesgo de afectación de terceros que interrumpan los deseos del propietario. El fideicomiso proporciona ese vehículo seguro que es capaz de resguardar un patrimonio, separado de su dueño, para sujetarlo a los fines más diversos sin posibilidades de desviación, bajo el control de la fiduciaria en quien se confía la ejecución de los fines del fideicomiso para que, al final, los beneficios lleguen a los fideicomisarios. INFOEMPREDSA

NoticiaDSAs

- COMPENSACIÓN UNIVERSAL 2019. INICIATIVA de Proyecto de Decreto por el que se Reforman los Artículos 23, primer párrafo y 32-D, último párrafo, del Código Fiscal de la Federación y se deroga la fracción VI del artículo 25 de la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2019.

El objetivo de la iniciativa es que “el derecho a la compensación por parte delos contribuyentes debería operar en forma mucho más benéfica y universal, siendo procedente que no solamente puedan compensarse las cantidades que impliquen un adeudo propio, sino también aquellas que tengan origen en la retención a terceros”.

Esta iniciativa fue presentada por los senadores Minerva Hernández Ramos, Alejandro Armenta Mier y José Luis Pech Varguez, Senadores de la República de la LXIV Legislatura al Honorable Congreso de la Unión.

- RESOLUCIÓN

MISCELÁNEA FISCAL 2019. Se publicó en el Diario Oficial

de la Federación el 21 de febrero de 2019 se publicó la Séptima Resolución de

Modificaciones a la Resolución Miscelánea Fiscal 2018, abarcando las siguientes

reglas:

- 2.1.6. “Días inhábiles”

- 3.16.11 “Factor de acumulación por depósitos o inversiones en el extranjero.

- TRIBUNAL FEDERAL DE JUSTICIA ADMINISTRATIVA. (Revista

No 31 febrero de 2019.

- En Jurisprudencia de la Sala Superior se determinó que en materia de impuesto sobre la renta la regla 3.9.16 de la Resolución Miscelánea 2017, no viola los principios de reserva de ley y de subordinación jerárquica al imponer cierta información a cargo del contribuyente en respecto de OPERACIONES CON PARTES RELACIONADAS.

- En Jurisprudencia de la Sala Superior se determinó que en materia de VISITAS DOMICILIARIAS DEL SAT el plazo de conclusión de dicha visita no se suspende cuanto el contribuyente omite contestar o atender de manera indudable el requerimiento de datos, informes o documentos que le formula la autoridad.

- En Jurisprudencia de la Sala Superior se determinó que en materia de MATERIALIDAD HECHOS sustenten la realidad que sustenta la emisión de comprobantes fiscales, incluso cuando la autoridad realice una compulsa con ese fin.

- SEMANARIO JUDICIAL DE LA FEDERACIÓN.

- Tesis de la 2ª Sala. /J. 109/2018 (10a.). Libro 59, Octubre de 2018, Tomo I, Pag. 907. En materia de impuesto sobre la renta, esta tesis se refiere a que no hay violación al principio de equidad tributaria por virtud de la selectividad de contribuyentes que pueden aplicar la DEDUCCIÓN INMEDIATA, aduciendo que “…la diferencia de trato supera el criterio de proporcionalidad en sentido estricto, pues si bien no todos los contribuyentes tienen acceso al estímulo fiscal, lo cierto es que dicha afectación se genera en grado menor respecto de los beneficios que propicia la norma reclamada, ya que las empresas de menor escala, así como las que se dedican a los sectores estratégicos en comento, tienen la posibilidad de incrementar sus niveles de inversión y aumentar su competitividad en el mercado, lo que redunda en el crecimiento de la producción nacional. INFOEMPREDSA

Busca en nuestro próximo número:

- Fideicomiso de acciones no bursátiles.

- Auditoría de operaciones vulnerables.

Deja una respuesta