INFOEMPREDSA – Marzo 2019 Número 2, Vol. 1 – Época IV

Ya está en línea INFOEMPREDSA número 2, contiene 2 temas:

INFOEMPREDSA #2

Tema 1

FIDEICOMISO DE ACCIONES NO BURSÁTILES

Las acciones son títulos de crédito

Acciones no bursátiles

Fideicomiso de acciones

El contrato de fideicomiso

Tema 2

AUDITORÍA DE OPERACIONES VULNERABLES (OV)

Alcance de la auditoría de cumplimiento OV

Tema 1

FIDEICOMISO DE ACCIONES NO BURSÁTILES

Las características de las Acciones emitidas por las sociedades mercantiles que no cotizan en bolsa de valores (que son la inmensa mayoría de las que giran en el ámbito corporativo mexicano), sus funciones y los valores que representan se ponen de manifiesto cuando por necesidad o por estrategia patrimonial, corporativa o fiscal, son transmitidas al patrimonio de un fideicomiso. Aquí comentaremos algunos de los más importantes elementos que se combinan de ambas figuras para ponerse al servicio la operación del capital y del cuidado patrimonial empresarial y familiar.

En los renglones de estos apuntes primero daremos una visión esencial de lo que son las Acciones. En un segundo término, rescataremos algunos de los elementos del fideicomiso de Acciones no bursátiles y las posibles funciones que se les pueden dar. Por último haremos un cuadro de las posibles combinaciones de los dos invitados de esta ocasión, las Acciones no bursátiles y el fideicomiso que los acoja.

LAS ACCIONES SON TÍTULOS DE CRÉDITO

Las sociedades anónimas pequeñas o medianas, generalmente familiares, inician su vida emitiendo Acciones de su capital constitutivo y nuestra legislación las clasifica como títulos de crédito, lo que en nuestra imaginación podría hacer que les buscáramos parentesco con los pagarés, las letras de cambio o los certificados de participación emitidos por fideicomisos, entre otros títulos de crédito. Tal familiaridad es cierta, pero hay entre las Acciones y otros títulos de crédito serias diferencias, así que haremos mención de algunas de las más trascendentes que identifican la naturaleza de las Acciones clasificadas también como títulos valor. En este escrito adoptaremos la clasificación de título de crédito que otorga nuestra mexicana Ley General de Títulos y Operaciones de Crédito, aunque tal clasificación sea un tanto limitada.

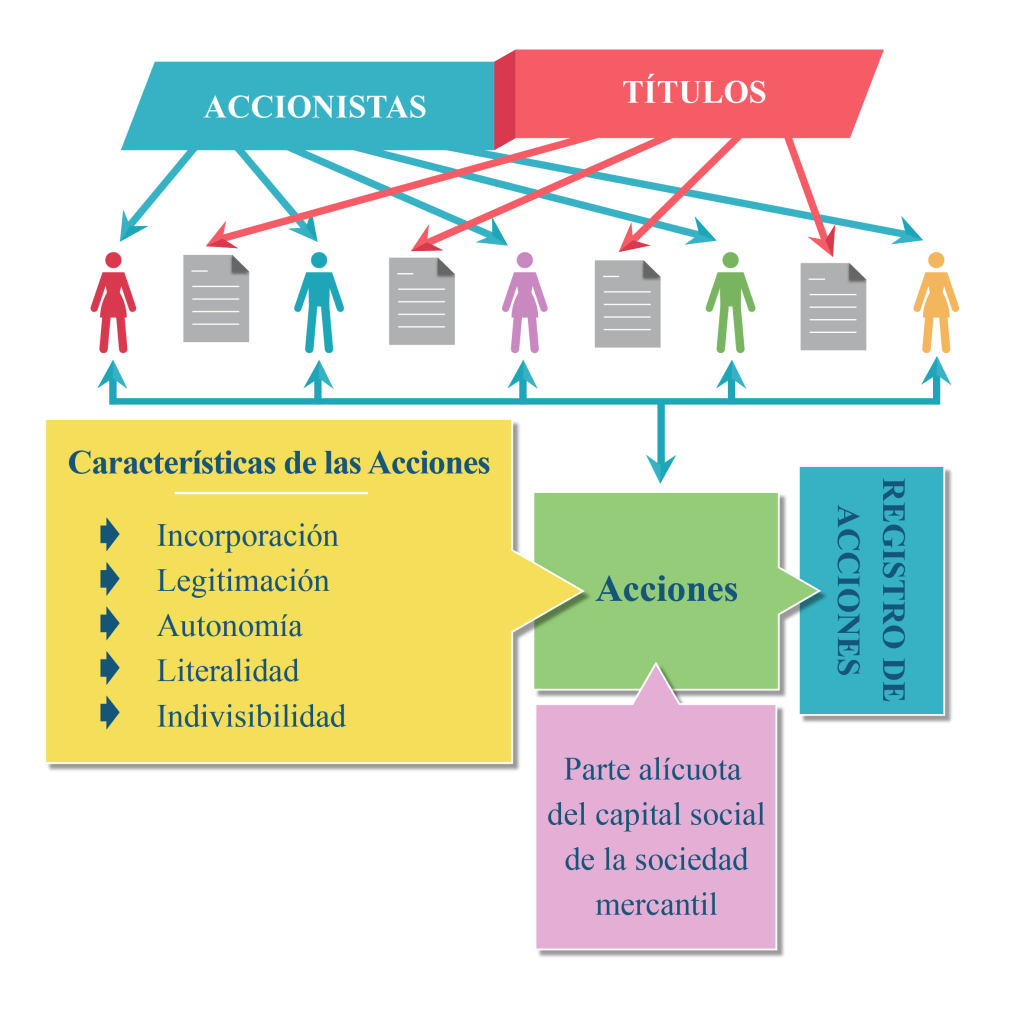

Como toda persona, las sociedades también tienen un patrimonio que es la suma de sus bienes derechos y obligaciones, lo cual, desde el punto de vista contable financiero constituye el capital contable bajo la fórmula tradicional de A–P = C, es decir: Activo menos Pasivo igual a Capital. Ese patrimonio en una sociedad pertenece como un todo a uno o varios socios o Accionistas; podría ser un Accionista cuando se trata de la Sociedad por Acciones Simplificada, pero se representa para cada socio por la titularidad que ejerce sobre una o varias Acciones del total que forman el capital social. Dicho de otra forma, todo capital social de una sociedad se divide para generar derechos corporativos y económicos según el número de Acciones pagadas que lo representen. Entonces las Acciones son títulos de crédito que representan una parte alícuota y dependiente de las existencia de las demás Acciones emitidas de la misma forma con base en los estatutos sociales para que sea posible al Accionista enderezar sus derechos sociales frente a los demás socios y que estos puedan exigir el cumplimiento de las obligaciones, como la del pago del capital social.

Acciones como títulos de crédito

- Accionistas. Los Accionistas pueden ser personas físicas o personas morales, pueden ser de nacionalidad mexicana y, en general, no hay restricciones para que los Accionistas sean de nacionalidad extranjera. Los Accionistas son los propietarios de los títulos de Acciones, a ese tipo de propiedad se le denomina titularidad. Pueden ser titulares las personas físicas que tengan capacidad adquirir bienes, aun en el caso que lo hagan mediante por quien ejerza sobre ellas la patria potestad en el caso de menores de edad, o su tutor, cuando se trate de personas en estado de interdicción producto de incapacidad mental, incapacidad proveniente de un estado senil.

- Títulos Accionarios. Son los documentos que contienen literalmente los derechos de los Accionistas

titulares de los mismos, pueden amparar una o más Acciones; son nominativos, lo

que quiere decir que deben contener el nombre del Accionista además de:

- Nacionalidad y domicilio del Accionista

- Denominación, domicilio y duración de la sociedad, así como los datos de la inscripción de la sociedad en el Registro Público que corresponda

- El importe del capital social, el número total y valor nominal de las Acciones (o la mención de que se trata de Acciones de valor nominal).

- Las series de Acciones y los datos de cada emisión.

- La información de que se trata de una acción liberada o aún está pendiente de exhibir una parte del capital que representa el título Accionario.

- La serie y el número de la acción, indicando el total de Acciones que correspondan a la serie.

- Derechos y limitaciones que se impongan en los estatutos al tipo de acción de que se trate.

- La firma de los administradores que tengan la facultad de autorizar esos documentos.

- Las características de las

Acciones.

- Incorporación. Los derechos y limitaciones deben estar incorporados (incluidos) al título Accionario; en especial la proporción que tiene del capital social con derecho a voto según el número de Acciones que ampare el título, las limitaciones y las operaciones permitidas con los mismos.

- Legitimación. Solo a través de la exhibición del título cada Accionista puede ejercer sus DERECHOS ECONÓMICOS y susDERECHOS CORPORATIVOS, incluyendo la asistencia a las asambleas generales de Accionistas. Esta característica se refuerza con la obligación que tiene la sociedad de reconocer como Accionista únicamente a quienes estén inscritos en el Registro de Accionistas que lleve la sociedad

- Literalidad. Aunque los derechos específicos aparecen dentro del titulo accionario, en el mismo aparecen un resumen de las reglas del capital social y los estatutos sociales, que forman parte la regulación de los derechos. No obstante, la literalidad se extiende hasta las propias reglas estatutarias para cada acción, según la serie, restricciones, prerrogativas o las obligaciones de aportar y el tiempo de hacerlo. Literalidad remite a la letra del título para conocer con bastante cercanía los derechos y obligaciones del Accionista. Si los estatutos cambiaran de tal forma que tales derechos se extinguieran o se incrementaran las obligaciones, sería necesaria la emisión de nuevos títulos y la cancelación de los anteriores.

- Autonomía. Se constituye porque cada acción emitida garantiza el derecho de cada Accionista en la proporción que represente tal título y no es necesario que se ostenten todas las Acciones de un titular a la vez, para ejercer esos derechos, pues cada participación alícuota del capital tiene su propio derecho económico y corporativo. Su autonomía radica en la esencia de la acción como título valor del patrimonio. Cada acción representa parte de ese todo, representa una fuente única de derechos y obligaciones para el Accionista, cuantificable por la suma de esos derechos en la parte cuantitativa pero generalmente idéntica en la parte cualitativa.

- Indivisibilidad. Una acción como fuente única de los derechos literales que representa, no puede ser objeto de división ni cuantitativa ni cualitativamente. Sin embargo, hay dos fenómenos que se presentan en la práctica: la copropiedad, y el usufructo y la nuda propiedad. En nuestro derecho si la titularidad es ejercida por más de una persona, debe nombrarse a un representante común, con lo que se conserva la autonomía de la acción. En el usufructo no hay propiamente una subdivisión de la acción, sino que ciertos derechos económicos (normalmente el derecho a los dividendos) pueden segregarse y ser cedidos a una persona diferente del Accionista, pero no por ello el usufructuario sustituye al Accionista de origen que mantiene su estatus de nudo propietario.

- Conclusiones de este encuadre. Las Acciones son títulos de crédito que representan, desde el enfoque cuantitativo, una parte alícuota del capital y con ello el peso que tiene cada Accionista para ejercer los derechos que literalmente se conceden a los titulares en el propio título Accionario y por extensión los derechos personales previstos en los estatutos y la ley (enfoque cualitativo). El carácter autónomo reconocido a estos títulos de crédito permite ejercer tales derechos, cuantitativos y cualitativos, por cada acción. Para que una persona ejerza esos derechos será siempre necesario legitimar su calidad de Accionista con la exhibición del título correspondiente, que puede referirse a una o más Acciones y debe quedar registrado en el libro de Accionistas que lleve la sociedad para reconocer como socio a la persona que exhibe el título nominativo, sin que sea posible ninguna otra forma de acreditar la calidad de socio. Las Acciones son indivisibles, lo que no impide que un título sea propiedad de más de una persona, quienes designen a un único representante y la calidad de bienes muebles permite desagregar los derechos a los rendimientos separando el usufructo de la nuda propiedad.

ACCIONES NO BURSÁTILES

- El concepto de Acciones no bursátiles a las que nos referiremos en este boletín son aquellas Acciones que no se han formalizado en los términos del artículo 1 –III de la Ley del Mercado de Valores y estén reguladas en virtud de que coloquen Acciones en el mercado de valores bursátil y extrabursátil y del artículo 22 de esa ley, considerando que este tipo de sociedades deben ser sociedades anónimas cuyas Acciones se encuentren inscritas en el Registro Nacional de Valores. Cada una de estas sociedades anónimas deben ser denominada sociedad anónima bursátil. Este artículo 22 señala que “Las sociedades anónimas bursátiles estarán sujetas a las disposiciones especiales que se contienen en el presente ordenamiento legal y, en lo no previsto por éste, a lo señalado en la Ley General de Sociedades Mercantiles.

- Así que, por oposición, en el caso de las sociedades anónimas que no tengan esas características, sus Acciones pueden girar únicamente de persona a persona y no por medio de un mercado de valores reconocido. La aportación de Acciones propiedad de personas físicas o morales a un fideicomiso que no tengan fines de convertirse en bursátiles, podrán estar sujetas a los fines de ese fideicomiso que denominamos en este escrito como Fideicomiso de Acciones No Bursátiles, Acciones que, entonces, no tienen la condición de comercializarse dentro de un mercado de valores formalizado ni en México, ni en otro país.

FIDEICOMISO DE ACCIONES

EL CONTRATO DE FIDEICOMISO

Dijimos en el boletín anterior, que se entiende que en

… el contrato de fideicomiso una o más personas llamadas FIDEICOMITENTES transmiten la titularidad de bienes, derechos o recursos monetarios a una institución llamada FIDUCIARIA que con ellos forma un patrimonio autónomo (EL PATRIMONIO FIDEICOMITIDO) para que esta entidad realice por cuenta de los primeros uno o más actos jurídicos o un conjunto de actividades económicas, todos ellos denominados conjuntamente FINES DEL FIDEICOMISO. Los efectos económicos de la realización de los FINES DEL FIDEICOMISO son destinados total o parcialmente a beneficiarios designados por los FIDEICOMITENTES quienes pueden recibir entre otras cosas la propiedad, el uso, el usufructo, los rendimientos o los derechos, cuando se cumplan las condiciones, tiempos, circunstancias.

Analizaremos a continuación los elementos específicos para la formación de un contrato de fideicomiso de Acciones no bursátiles (FANB).

- En el FANB el fideicomitente puede la persona física o la persona moral que sea titular de una o más Acciones de una sociedad mercantil y que, por alguna razón o razones, desea formar un patrimonio en un fideicomiso aportando tales Acciones. Más adelante haremos una lista de cuáles pueden ser esas razones, pero por ahora es suficiente aclarar que estas formarán en el contrato de fideicomiso el capítulo de los fines del fideicomiso.

- Las Acciones son bienes muebles que pueden ser transmitidas a una

fiduciaria con ciertas formalidades dentro de las cuales no está la de que el

contrato se eleve a escritura pública. Estas formalidades, entre otras que

pueden presentarse según lo que requieran los estatutos de la sociedad emisora, son:

- La transmisión de las Acciones del fideicomitente a la fiduciaria se realiza bajo la formalidad de cualquier título de crédito, es decir, mediante el endoso, que consiste en realizar una anotación en el título de la acción que registre tal transmisión con destino al patrimonio fideicomitido, con una leyenda “transmisión de propiedad para formar el patrimonio fideicomitido” y la firma del fideicomitente o su representante legal.

- Por su parte, la fiduciaria deberá girar escrito a la administración de la sociedad para que sea anotada la transmisión y por lo tanto, se tenga como titular a la fiduciaria en el fideicomiso identificado por el número económico asignado.

- Cumplir con los requisitos que establezcan los estatutos sociales para el caso de transmisión de Acciones, como podría se la aprobación del consejo de administración o algunas otras.

- Cuando el fideicomitente establezca en el FANB que bajo determinadas condiciones, a su decisión, podrá solicitar la recuperación de una o más de las Acciones que aportó al patrimonio del fideicomiso, la fiduciaria dejará de ser titular de las Acciones retornadas, conservando las no devueltas en el patrimonio fideicomitido.

- A menos que los estatutos de la sociedad emisora lo determinen de otro modo, generalmente no habrá necesidad de que esta operación la autorice la asamblea general de Accionistas.

- Transmitidas las Acciones, será la fiduciaria la que ejerza los derechos económicos y los derechos patrimoniales que deriven de las Acciones fideicomitidas. No obstante, de los primeros derechos, los de recibir dividendos, los de recibir los reembolsos de capital o los de recibir la cuota de liquidación, incrementarán el patrimonio fideicomitido o, en el caso de liquidación y de reembolso de capital, transformarán los activos que representan ese patrimonio, pues las Acciones reembolsadas o canceladas en la liquidación serán anuladas.

- Los fines del fideicomiso, es decir, aquellos actos jurídicos que deberá celebrar la fiduciaria con los activos que representan las Acciones fideicomitidas, constituyen la razón de ser del FANB. La fiduciaria NO puede realizar ningún acto con ese patrimonio si no está claramente establecido en el contrato y con las instrucciones específicas del Fideicomitente de realizarlas. Así que aquí proponemos algunos de fines del fideicomiso que se presentan en la práctica, cuando se constituye un FANB:

- Otorgar la representación de una o más Acciones a determinadas personas que el fideicomitente designe por escrito e instruya en cierto momento, a fin de que tal representante acuda a la celebración de una asamblea general de Accionistas. Por cierto, el poder que instruya el fideicomitente podría ser desde general hasta muy específico, por ejemplo, señalando el sentido en que debe ser el voto en cada uno de los puntos del orden del día de la convocatoria.

- Entregar en todo o en parte y con las proporciones que decida el fideicomitente, los dividendos que paguen las Acciones y, en su caso, los intereses que generen estos fondos en tanto se mantengan en el patrimonio fideicomitido. Los beneficiarios de estos pagos pueden ser (entre otros muchos casos):

- El propio fideicomitente que a su vez sea fideicomisario, para mantener un flujo de efectivo disponible para gastos u otros destinos.

- El o la cónyuge, los hijos (menores o no), los padres o los abuelos, cualquier otro familiar a quien el fideicomitente desee beneficiar.

- Las instituciones de crédito u otros acreedores, para pagar pasivos en forma rutinaria.

- Para el pago de una renta vitalicia, alimentos o pensiones a determinadas personas establecidas por el fideicomitente, incluso a sí mismo.

- Las instituciones educativas, por las colegiaturas, inscripciones o cursos en el país o en el extranjero, para los hijos, nietos u otros familiares.

- Otorgar garantía a terceros respecto del cumplimiento de cierto contrato u obligaciones derivadas de sentencias a cargo del fideicomitente, con la instrucciones proceder a la venta o entrega de las Acciones al acreedor, si así se pacta, en caso de que sobrevenga incumplimiento por parte del fideicomitente o del tercero por el cual este otorgue tal garantía. Este tipo de fines requiere que el fideicomiso sea irrevocable.

- Retener las Acciones como una etapa del proceso de venta, para que el adquirente cumpla con el pago del precio y el fideicomitente (enajenante de las Acciones) lleve a cabo ciertos actos para poner las Acciones en estado de venta. Al igual que el anterior, seguramente fideicomitente y fideicomisario requerirán que este fideicomiso sea irrevocable.

- Sin especificar los actos detallados como en el anterior listado, el propio FANB puede sea constituido por el o los titulares de las Acciones por razones muy personalizadas. Ejemplificamos algunas de ellas:

- Para operar Convenios de Vida Familiar (también se conocen como ‘bitácora familiar’), con los cuales se asegure la parte del patrimonio familiar/empresarial y los actos permitidos con las Acciones y los derechos que de ellas deriven; por ejemplo: el destino de los dividendos, los casos en que no se aprobaría algún aspecto familiar trascendente en una asamblea general de Accionistas, los casos en que debe liquidarse la sociedad.

- Para garantizar la administración de las Acciones en caso de muerte del fideicomitente y que pasen a sus herederos del derechos fideicomisarios, pero con las restricciones y condiciones que hubiere determinado el titular acaecido.

- Para concentrar Acciones de varias sociedades en un único vehículo de inversión. En este caso el FANB funciona en forma similar a una sociedad controladora (holding), pero con mayor flexibilidad en cuanto a reglas de operación y decisión.

- Para reglamentar diversos casos de toma de decisiones previstas de antemano por un grupo de Accionistas. En este caso, varios Accionistas podrían haber tomado un acuerdo conjunto que les permita mayor peso según el número de Acciones que representen en una asamblea general de socios.

- Para donar las Acciones a los descendientes del fideicomitente, sujetando tal donación a ciertas metas que deban alcanzar los beneficiarios (fideicomisarios), como concluir un grado escolar, obtener determinado margen de utilidad en la sociedad, lograr un negocio, o cualquier otro lícito.

CONCLUSIONES

El FANB es un vehículo de aseguramiento patrimonial de la inversión empresarial que subyace en la titularidad de las Acciones de una sociedad mercantil. Permite al empresario señalar ciertos actos y/o destinos de los beneficios generados por las Acciones a cuestiones meramente de negocio o de tipo familiar o incluso para el cumplimiento de un Convenio de Vida Familiar. Puede también dar determinado fin a su inversión en Acciones en vida mediante la donación a terceros, sujetándola a condiciones, o regular de alguna forma aceptable en la ley, lo que debe pasar con el destino de las sociedades emisoras de las Acciones en caso de fallecimiento del fideicomitente. Proporciona al fideicomitente tranquilidad para con sus acreedores de que, por ejemplo, los dividendos se apliquen al pago de ciertas obligaciones o que se decida en determinado sentido en ciertos puntos del orden del día en una asamblea de Accionistas. En fin, reduce en alto grado la incertidumbre patrimonial que representan las Acciones emitidas por sociedades mercantiles.

Una última consideración.

FANB que hemos comentado aquí también puede ser aplicable para el caso de derechos sobre sociedades que no emiten Acciones o incluso para derechos sobre asociaciones en participación o convenios de joint venture, pero en cada uno de estos casos o en otros similares, deben ajustarse al derecho que les sea aplicable aunque en el fondo, podrán lograrse los mismo fines, adaptando los factores de decisión y cumplimiento de los fines del fideicomiso. INFOEMPREDSA

TEMA 2

AUDITORÍA DE OPERACIONES VULNERABLES (OV)

La elevada corrupción que ha alcanzado nuestro país que rivaliza con otras latitudes de alta percepción de corrupción, tanto, que en los últimos cinco años hemos empeorado, como lo evalúa esta información:

México ha obtenido 28 puntos en el Índice de percepción de la Corrupción que publica la Organización para la transparencia Internacional. Su puntuación ha descendido en el último informe, lo que significa que los mexicanos perciben un incremento de la corrupción en el sector público del país.

La disminución de su puntuación ha provocado que México empeore su posición respecto al resto de los países hasta la posición 138, de los 180, luego la percepción de corrupción de sus habitantes es muy alta.

La percepción de la corrupción en los últimos cinco años en México ha empeorado, lo que ha venido acompañado de un descenso de su posición en el ranking internacional de corrupción.[1]

Nuestro país ha suscrito compromisos de combate a la corrupción de los que la mayoría de los mexicanos sabíamos poco y apenas en tres meses hemos abierto la puerta de un sótano inundado de inmundicias donde subyace en todos los rincones el flagelo de la corrupción, que ha hecho poderosos a muchos, pero al parecer estamos emprendiendo una batalla nacional para abatir esta grave enfermedad que ha producido los más injustos y desalmados resultados. Cada uno debe contribuir a limpiar profundamente ese sótano, hasta convertirlo en un lugar ventilado y limpio. Esto es responsabilidad del gobierno en turno, pero es mucho más responsabilidad de los 120 millones de personas que vivimos en este país y de otros 20 millones que viven fuera de México. Nuestra moral anticorrupción debe fomentarse desde los primeros años de nuestros hijos y transformarse en una gran fortaleza de espíritu para todos.

Un paso, pequeño quizá, pero necesario es que el patrimonio de cada persona sea revisado con meticulosidad para asegurar que no se están incumpliendo las normas sobre lavado de dinero que si bien es un tema de mera formalidad, es decir, localización de datos, presentación de informes y llenado de formatos, ello garantiza que no ocurra ningún problema provocado por sanciones o penas que afecten nuestro patrimonio o nuestra libertad impensadamente. Cabe aquí la pregunta ¿Usted está cumpliendo cabalmente con las obligaciones en materia de operaciones vulnerables relacionadas con el concepto de lavado de dinero?

Aquí daremos algunas ideas para que su

auditor interno o mediante un servicio externo, usted asegure estar en

cumplimiento de la llamada Ley Antilavado.

[1] Tomado de Datos macro/ Expansión

https://datosmacro.expansion.com/estado/indice-percepcion-corrupcion/mexico%20-05032019

Nuestro país ha suscrito compromisos de combate a la corrupción de los que la mayoría de los mexicanos sabíamos poco y apenas en tres meses hemos abierto la puerta de un sótano inundado de inmundicias donde subyace en todos los rincones el flagelo de la corrupción, que ha hecho poderosos a muchos, pero al parecer estamos emprendiendo una batalla nacional para abatir esta grave enfermedad que ha producido los más injustos y desalmados resultados. Cada uno debe contribuir a limpiar profundamente ese sótano, hasta convertirlo en un lugar ventilado y limpio. Esto es responsabilidad del gobierno en turno, pero es mucho más responsabilidad de los 120 millones de personas que vivimos en este país y de otros 20 millones que viven fuera de México. Nuestra moral anticorrupción debe fomentarse desde los primeros años de nuestros hijos y transformarse en una gran fortaleza de espíritu para todos.

Un paso, pequeño quizá, pero necesario es que el patrimonio de cada persona sea revisado con meticulosidad para asegurar que no se están incumpliendo las normas sobre lavado de dinero que si bien es un tema de mera formalidad, es decir, localización de datos, presentación de informes y llenado de formatos, ello garantiza que no ocurra ningún problema provocado por sanciones o penas que afecten nuestro patrimonio o nuestra libertad impensadamente. Cabe aquí la pregunta ¿Usted está cumpliendo cabalmente con las obligaciones en materia de operaciones vulnerables relacionadas con el concepto de lavado de dinero?

Aquí daremos algunas ideas para que su auditor interno o mediante un servicio externo, usted asegure estar en cumplimiento de la llamada Ley Antilavado.

ALCANCE DE LA AUDITORÍA DE CUMPLIMIENTO OV

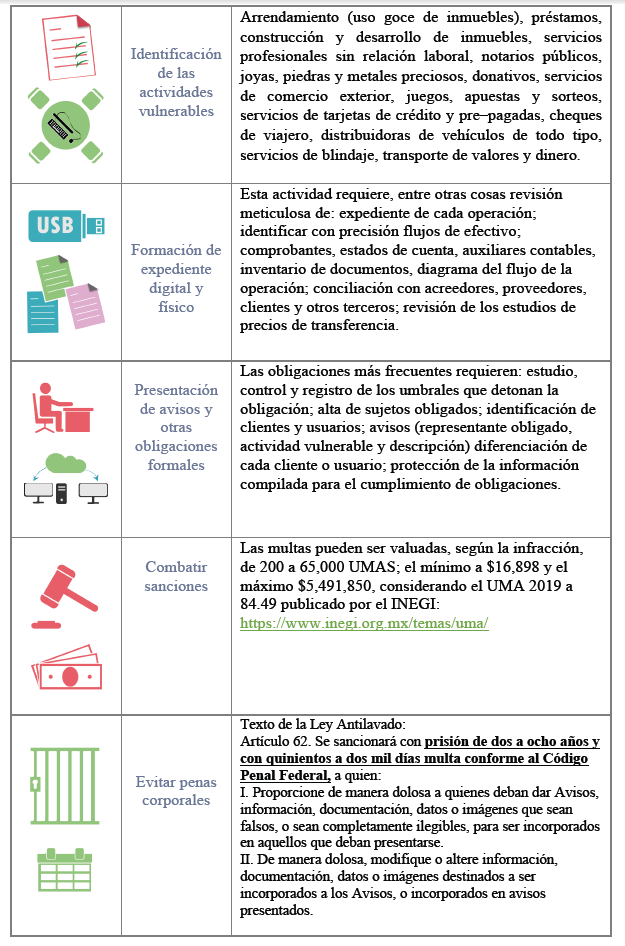

La Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (conocida popularmente como ‘Ley Antilavado”) se publicó el 17 de octubre de 2012 en el Diario Oficial de la Federación, siendo su última reforma el 9 de marzo de 2018.

Conforme a las líneas publicadas en el portal del Servicio de Administración Tributaria, los principales ámbitos de obligaciones formales para cumplir con la Ley Antilavado, se pueden mostrar esquemáticamente en el siguiente análisis:

CONCLUSIONES

Las obligaciones derivadas de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita alcanzan una realidad muy delicada pues la omisión de ellas por parte de los sujetos obligados puede derivar en multas que podrían ser mayores a 5 millones de pesos en 2019 y, eventualmente, interpretarse tal omisión dentro de un contexto penal, cuya pena puede estar en el umbral de los ocho años de prisión.

Por ello, realizar una auditoría de cumplimiento de las operaciones vulnerables y la aplicación de la Ley Antilavado debe convertirse en una sana política de práctica constante y profesional. El empresario o los sujetos obligados a dar cumplimiento a esa Ley, debe pedir a su contralor, a su auditor interno o al servicio externo que le dé el servicio de auditar el buen cumplimiento, en un contexto interdisciplinario que permita evaluar la parte financiera de flujo de efectivo, la legal que refleje en documentos cada operación fielmente, la administrativa que permita conocer la estructura de cada operación y, la procesal para enderezar una buena defensa en caso que infortunadamente se hubiere impuesto una sanción administrativa o penal. El informe de la auditoría será factor determinante para evitar la incertidumbre de cumplimiento de la Ley Antilavado. INFOEMPREDSA

Busca en nuestro próximo número:

- Buró de Entidades financieras.

- NoticiasDSAs

Deja una respuesta