INFOEMPREDSA – Marzo 2019 Número 3, Vol. 1 – Época IV

INFOEMPREDSA #2

Tema 1

BURÓ DE ENTIDADES FINANCIERAS (BEF)

¿Qué es el Buró de Entidades Financieras?

¿Cuál es el tipo de instituciones financieras que aparecen en el BEF?

NoticiaDSAs

SERVICIO DE ADMINISTRACIÓN TRIBUTARIA

VISOR DE COMPROBANTES DE NÓMINA

SUPREMA CORTE DE JUSTICIA DE LA NACIÓN

– Devolución de IVA a asociaciones religiosas que se consideran personas morales con fines no lucrativos.

La interpretación gramatical y la aplicación estricta

– Cuando en una regla de la Resolución Miscelánea Fiscal se respeta el principio de subordinación jerárquica en materia fiscal.

– Exención de ingresos provenientes de pagos de caja de ahorro están exentos para los trabajadores.

INSTITUTO MEXICANO DEL SEGURO SOCIAL

– Trabajadoras del hogar.

Tema 1

BURÓ DE ENTIDADES FINANCIERAS (BEF)

Junto con otras instituciones del país, las del sector financiero habían pasado a ser casi sacramentales durante muchos años. Veladas a los ojos de los usuarios y del público en general, poco sabíamos de la evaluación frente a sus compromisos con los usuarios y a los propios destinos del ahorro y menos aún datos que nos permitieran evaluar la seriedad y calidad de los servicios, según la calificación de la autoridad.

Es cierto que desde la existencia del Portal de Quejas de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros, los usurarios de los servicios incrementaron las posibilidades de presentar inconformidades con los servicios de algún banco u otro tipo de entidad financiera, mas no se ha tenido transparencia sobre cuáles de esas instituciones son mejores unas de otras según los problemas tenidos con sus clientes. Quizá un buen paso para estar en camino de una mucho mejor transparencia es la habilitación del Buró de Entidades Financieras (BEF).

Vale la pena saber que en el periodo de enero a septiembre de 2018 la CONDUSEF impuso multas por algo más que 195 millones de pesos, ocupando el primer lugar las SOFOM no reguladas con 68 millones de pesos, en segundo lugar los bancos con 51 millones de pesos y en tercer lugar las SOCIEDADES COOPERATIVAS DE AHORRO Y PRÉSTAMO con multas por 37 millones de pesos. Las SOFOM a su vez aparecen peor calificadas al encontrar la CONDUSEF que 37 de ellas ostentaron ‘cláusulas abusivas” en los contratos de los usuario, pero asombra que en este ramo de abuso, ningún banco aparece con ese tipo de mala conducta.

Como usuarios de los servicios esperamos más, pero por ahora con eso empezamos. Estamos en una nueva época que se quiere alcanzar una gran democracia participativa; esta se alcanzará también con un gran cambio de paradigma en la transparencia de las instituciones financieras que, aunque no son autoridades del sector público gubernamental, sí lo son en la medida que toman la gran mayoría de sus recursos dinerarios de todo el público que trabaja para producirlos.

¿Qué es el Buró de Entidades Financieras?

Así como sabemos que existe un “buró de crédito” en donde se encuentra nuestro historial crediticio, ¿Usted tiene conocimiento de si también se evalúa el comportamiento de las Instituciones Financieras? La mayoría de nosotros desconocemos ello; pero sí, existe el BEF y es una herramienta de consulta y difusión con la que se pueden conocer los productos que ofrecen las entidades financieras, sus comisiones y tasas, las reclamaciones de los usuarios, las prácticas no sanas en que incurren, las sanciones administrativas que les han impuesto, las cláusulas abusivas de sus contratos e información que resulta relevante para informar sobre el desempeño de tales instituciones.

Al consultar el BEF se logrará saber quién es quién en los servicios de bancos, aseguradoras, sociedades financieras de objeto múltiple, cajas de ahorro, afores, entre otras entidades de ese ramo.

Con ello, es posible comparar y evaluar a las entidades financieras, sus productos y servicios y también se tienen mayores elementos para elegir lo que más convenga al solicitar servicios de tales entidades.

Esta información es útil para elegir un producto financiero y también para conocer y usar mejor los que ya tenemos.

Este BEF es una institucion con la que el Gobierno Federal pretende contribuir al crecimiento económico del país, al promover la competencia entre las instituciones financieras. Tal buró impulsa la transparencia al revelar información a los usuarios sobre el desempeño de estas instituciones de servicios financieros, así como de los productos que ofrecen y que va a facilitar un manejo responsable de los productos y servicios financieros al conocer a detalle sus características.

Con lo anterior se obtiene mayor bienestar social, porque al conjuntar en un solo espacio tan diversa información del sistema financiero, el usuario tendrá más elementos para optimizar su presupuesto, para mejorar sus finanzas personales, para utilizar correctamente los créditos que fortalecerán su economía y para obtener los mejores seguros que la protejan, entre otros aspectos.

El BEF tiene su fundamento legal en el artículo 8–Bis de la Ley de Protección y Defensa al Usuario de Servicios Financieros; en dicho ordenamiento legal también encontraremos las facultades con las que cuenta, entre ellas las de imponer sanciones a las entidades financieras, si estas entidades no proporcionan la información a la que están obligadas sobre sus prácticas, las reclamaciones que han tenido, etc.

¿Cuál es el tipo de instituciones financieras que aparecen en el BEF?

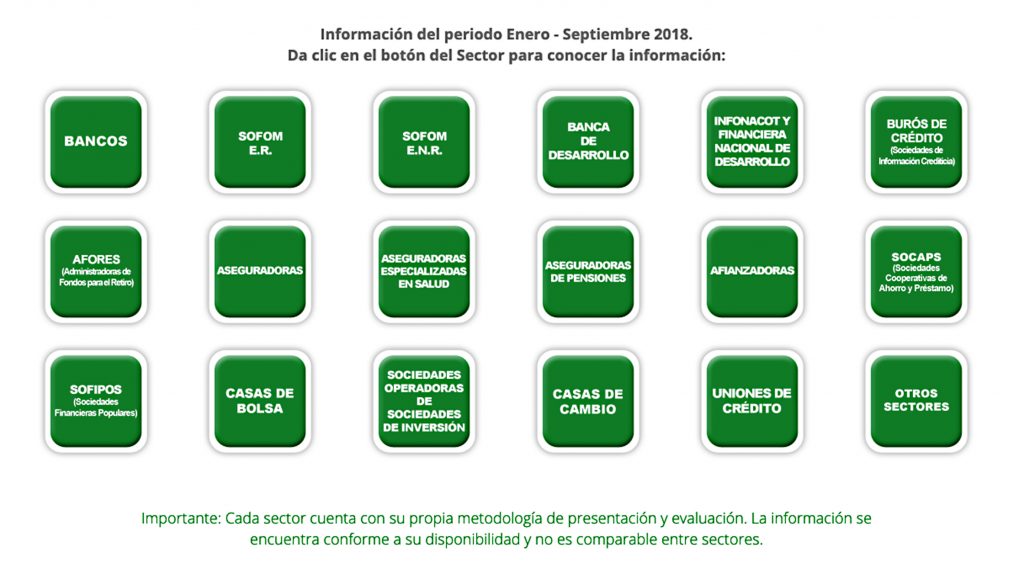

La transparencia que ofrece este buró incluye, en especial, el nombre de nuestro banco o bancos con los que operamos u otro tipo de entidad financiera. Los que aparecen publicados a la fecha de esta nota, son de los siguientes sectores:

Datos de sectores de entidades financieras con información disponible en el BEF

En el botón de Otros Sectores aparecen:

- Sociedades de Ahorro y Préstamo.

- SOFINCOS (Sociedades Financieras Comunitarias).

- Operadores del Mercado de Derivados.

- Fondos y Sociedades de Inversión.

- Sociedades Distribuidoras de Acciones de Sociedades de Inversión.

- Almacenes Generales de Depósito.

- Sociedades Controladoras.

- SIEFORES (Sociedades de Inversión Especializadas de Fondos para el Retiro).

Por otra parte, en la página del BEF se publica también el comportamiento por sector, revelando las multas impuestas. La información aparece en de la siguiente manera: Comportamiento de las entidades financieras en el periodo de enero a septiembre de 2018.

| Sanciones | Programas Educación | de Financiera | |||||

| Sector | Total de Reclama- ciones | Total de Sanciones | Monto ($) | IDATU | Cláusulas Abusivas | Institucio- nes con programa propio | Sinergia con Condusef |

| Total | 7,028,808 | 4,298 | 195,404,970 | 5.98 | 37 | 188 | 19 |

| Bancos | 6,906,356 | 1,177 | 51,223,673 | 8.41 | – | 4 | 1 |

| Burós de Crédito (Sociedades de Información Crediticia) | 1,727 | 39 | 1,134,802 | 7.25 | – | – | 0 |

| Asegura- doras | 36,730 | 280 | 8,250,243 | 7.70 | – | 4 | 1 |

| Bancos de Desarrollo | 31,702 | 3 | 91,025 | 5.30 | – | 2 | 0 |

| Adminis- tradoras de Fondos para el Retiro (AFORES) | 28,951 | 95 | 2,808,036 | 6.99 | – | 3 | 0 |

| Sofom E.N.R. | 12,883 | 1,899 | 68,224,424 | 6.01 | 35 | – | 12 |

| Sofom E.R. | 6,831 | 60 | 2,880,773 | 7.70 | – | 4 | 4 |

| Sociedades Financieras Populares | 2,228 | 206 | 19,894,222 | 8.03 | – | – | 0 |

| Sociedades Cooperativas de Ahorro y Préstamo | 399 | 323 | 37,192,889 | 4.95 | 2 | – | 1 |

| Otros Sectores | 1,001 | 216 | 3,704,883 | – | – | 171 | – |

La CONDUSEF lleva a cabo, junto con diversas entidades financieras, programas de educación financiera para que podamos elegir las opciones más convenientes para nosotros usuarios del sistema Financiero. Con esta capacitación y la información sobre el comportamiento de nuestros bancos y demás instituciones con las que operamos, seguramente tomaremos decisiones mejores y de mayor seguridad y justicia en el manejo de nuestros recursos.

CONCLUSIONES

Los ciudadanos debemos exigir total transparencia en el manejo de nuestros ahorros por las entidades financieras autorizadas para operar nuestro dinero. Corresponde al Gobierno Federal establecer, como en este caso, sistemas de información que permitan al usuario una clara decisión sobre a cuál institución confiaremos nuestro patrimonio. Todo gobierno moderno debe ser rector de la conducta de las instituciones públicas o privadas que tengan injerencia más sensible en nuestra vida económica personal y debe propiciar sistemas mediante los cuales logre una efectiva democracia no solo electoral, que es transitoria, efímera y coyuntural, sino una continua democracia participativa donde los administrados tomemos las riendas del gobierno y éste sea el ejecutor de nuestras más caras demandas humanas, una de las cuales, debe ser el cuidado de nuestro patrimonio, por tratarse de una exigencia delicada y vital. Ello requiere, sin embargo, un compromiso como ciudadano de intervenir siempre, bien, con decisión e informado: eso nos toca a nosotros, no agachar la cabeza como si el abuso de una entidad financiera fuese algo natural y proveniente de nuestro cruel destino, sino exigir y actuar mil veces para ir modulando la conducta de todos los que se sirven con nuestro patrimonio. El BEF es un buen logro, pero no nos satisface ver, por ejemplo, que todos los bancos no tienen ni un registro de mala conducta en materia de cláusulas abusivas: ¿usted lo cree? Así que cumplamos con nuestra parte exigiendo mayor transparencia, por nuestro propio bien e interponiendo las quejas y demandas como responsabilidad ciudadana, para crecer como mexicanos y mexicanas. INFOEMPREDSA

NoticiaDSAs

SERVICIO DE ADMINISTRACIÓN TRIBUTARIA

VISOR DE COMPROBANTES DE NÓMINA.

El Servicio de Administración Tributaria publicó diversas reglas sobre el Visor de comprobantes de nómina, bajo los siguiente rubros:

- Deben presentarlo los patrones que en el ejercicio fiscal efectuaron pagos de salarios y conceptos asimilables a los mismos; el Visor sirve como medio de verificación de la información de cada empleado.

- El Visor presenta información acumulada (Consulta Global) e información individual por cada perceptor del ingreso de salarios o conceptos asimilables.

- El Visor permite detectar errores en la información de pagos de nómina y proceder a su corrección.

- Para información completa siga el link siguiente:

https://www.sat.gob.mx/declaracion/90887/visor-de-comprobantes-de-nomina-para-los-patrones?utm_source=Lista+Boletines+Informativos&utm_campaign=7b5e970c5c-EMAIL_CAMPAIGN_2019_02_14_08_56&utm_medium=email&utm_term=0_d74bc1d8fc-7b5e970c5c-112334269 8 de mar. de 19

SUPREMA CORTE DE JUSTICIA DE LA NACIÓN

(Los subtítulos en naranja son adicionados por el editor)

Tema: Devolución de IVA a asociaciones religiosas que se consideran personas morales con fines no lucrativos.

Semanario Judicial de la Federación, Décima Época. Viernes 1º de marzo de 2019. 10:04

Tesis: PC.I.A. J/144 A (10a.), Pleno en Materia Administrativa de Primer Circuito.

PERSONAS MORALES CON FINES NO LUCRATIVOS. ES PROCEDENTE EL ACREDITAMIENTO DE DEDUCCIONES NO ONEROSAS NI REMUNERATIVAS ENTREGADAS AL PÚBLICO EN GENERAL (LEGISLACIONES DEL IMPUESTO AL VALOR AGREGADO Y DEL CÓDIGO FISCAL DE LA FEDERACIÓN, VIGENTES EN 2004, 2005, 2006, 2007 Y 2010).

La interpretación gramatical y la aplicación estricta

De acuerdo con la interpretación gramatical y aplicación estricta de los artículos 2o.-A, fracción I, y 8o. de la Ley del Impuesto al Valor Agregado, así como 14 del Código Fiscal de la Federación, y 19 del reglamento de la primera; las deducciones de donaciones de las personas morales con fines no lucrativos (como las asociaciones religiosas), que no reúnan los requisitos previstos en el numeral 176, fracción III, de las Leyes del Impuesto sobre la Renta vigentes en dichos años, porque aunque sean no remunerativas u onerosas, son entregadas al público en general y no a los donatarios y para los fines ahí previstos, serán considerados como enajenaciones dentro del régimen general, al que les será aplicable la tasa del 0% (cero por ciento), prevista en el numeral 2o.-A, fracción I, inciso i), de la legislación del impuesto al valor agregado, por lo que procederá su acreditamiento de acuerdo con el numeral 4o. de esta última legislación y, en su caso, su devolución. Sin que pueda exigirse para esta última finalidad, el carácter de causante del impuesto sobre la renta, porque ello no es un requisito que haya dispuesto el legislador, ni tampoco existe una relación causal entre el sistema de renta y el de valor agregado, que amerite vinculación de uno con otro, pues la única relación entre ambos es el carácter de deducibilidad que, una vez aplicado, impide el acreditamiento en comento.

Se presenta la parte inicial del texto. El texto completo se puede consulta en el Semanario Judicial de la Federación consultable en:

https://sjf.scjn.gob.mx/SJFSem/Paginas/DetalleGeneralV2.aspx?ID=2019427&Clase=DetalleSemanarioBL 8 de mar. de 19

Tema: Cuando en una regla de la Resolución Miscelánea Fiscal se respeta el principio de subordinación jerárquica en materia fiscal.

Semanario Judicial de la Federación, Décima Época. Viernes 22 de febrero de 2019. 10:24

Tesis: PC.I.A. J/138 A (10a.), Pleno en Materia Administrativa de Primer Circuito.

AVISO DE SUSPENSIÓN DE ACTIVIDADES DE LAS PERSONAS MORALES. LA REGLA 2.5.14 DE LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2015, PUBLICADA EN EL DIARIO OFICIAL DE LA FEDERACIÓN EL 30 DE DICIEMBRE DEL 2014, QUE PREVÉ LO RELATIVO A SU TEMPORALIDAD, RESPETA EL PRINCIPIO DE SUBORDINACIÓN JERÁRQUICA.

La regla mencionada se concreta a detallar, en sus párrafos tercero y quinto, la forma de cumplir con la condición de temporalidad, definida de manera obligatoria en el marco normativo del aviso de suspensión de actividades del contribuyente previsto en los artículos 27 del Código Fiscal de la Federación, 29, fracción V, y 30, fracción IV, inciso a), del Reglamento del Código Fiscal de la Federación. Al respecto, establece dos precisiones: a) la duración de 2 años, prorrogable hasta en una ocasión por 1 año, y b) que al concluir ese plazo, el contribuyente deberá presentar el aviso de reanudación o cancelación de actividades ante el Registro Federal de Contribuyentes. Ahora bien, la pertinencia de referirse al primer aspecto atiende a la naturaleza de la suspensión, que impide al contribuyente permanecer en una situación fiscal materialmente equiparable al cese de actividades, con la consecuente liberación de manera indefinida de las obligaciones expresamente indicadas en las disposiciones de la materia en relación con una situación diversa que, por definición, es momentánea o transitoria. El segundo aspecto también se considera congruente con la finalidad de desarrollar el supuesto normativo de aplicación de las normas legal y reglamentaria, pues no es la regla de la resolución miscelánea fiscal , por sí misma, la que vincula al contribuyente a definir su situación fiscal, sino la necesaria consecuencia de que la interrupción deje de surtir efectos, la que conlleva que el sujeto de la norma modifique y presente el aviso que obedezca a esa circunstancia. En consecuencia, la regla 2.5.14. de la Resolución Miscelánea Fiscal para 2015 respeta el principio de subordinación jerárquica, pues no extiende el contenido de la ley ni del reglamento a supuestos distintos ni los contradice, sino que es acorde con el elemento de temporalidad que desarrolla.

Se presenta la parte inicial del texto. El texto completo se puede consulta en el Semanario Judicial de la Federación consultable en: https://sjf.scjn.gob.mx/SJFSem/Paginas/DetalleGeneralV2.aspx?ID=2019427&Clase=DetalleSemanarioBL 8 de mar. de 19

Tema: Exención de ingresos provenientes de pagos de caja de ahorro están exentos para los trabajadores.

Semanario Judicial de la Federación, Décima Época. Viernes 08 de febrero de 2019. 10:24

Tesis: PC.I.A. J/138 A (10a.), Pleno en Materia Administrativa de Primer Circuito.

CAJAS DE AHORRO. LA EXENCIÓN DEL PAGO DEL IMPUESTO SOBRE LA RENTA PREVISTA EN EL ARTÍCULO 109, FRACCIÓN VIII, DE LA LEY DE LA MATERIA VIGENTE HASTA EL 31 DE DICIEMBRE DE 2013, SÓLO EXIGE QUE LOS INGRESOS PROVENGAN DE UNA FUENTE DE ESE TIPO, POR LO QUE LOS TRABAJADORES PUEDEN ACCEDER A ESE BENEFICIO AUN CUANDO SEAN JUBILADOS.

Las cajas de ahorro a que se refieren los artículos 110, fracción IV y 132, fracción XXIII, en relación con el 97, todos de la Ley Federal del Trabajo, que adquieran su personalidad jurídica como asociaciones civiles, se rigen por los artículos 2680, 2682 y 2685 del Código Civil Federal, de cuya intelección sistemática se advierte que no contemplan a la jubilación de los trabajadores como medio de separación o causa de extinción de las asociaciones civiles, ya que puede pactarse que sus miembros, afiliados o asociados sean trabajadores en activo o jubilados, quienes adquieren el derecho de obtener todos los beneficios extralegales que pacten para gozar de los rendimientos obtenidos por sus aportaciones. Por su parte, el artículo 109, fracción VIII, de la Ley del Impuesto sobre la Renta vigente hasta el 31 de diciembre de 2013, textualmente expresa que no se pagará el impuesto sobre la renta por la obtención de los ingresos provenientes de cajas de ahorro de trabajadores, motivo por el cual, acorde con los artículos 14, cuarto párrafo, de la Constitución Política de los Estados Unidos Mexicanos y 5o. del Código Fiscal de la Federación, y de su interpretación literal y estricta, se obtiene que las personas físicas (sujeto), no pagarán (exención) el impuesto sobre la renta (contribución), respecto de los ingresos provenientes de cajas de ahorro de los trabajadores (fuente de riqueza de la cual deben provenir los ingresos), sin excluir a los jubilados. En ese sentido, si el legislador, en el ámbito de la libre configuración del sistema de tributación aplicable a las personas físicas, no estableció ninguna condición respecto de los contribuyentes susceptibles de acceder al beneficio fiscal en cita, únicamente debe atenderse a su texto, así como al contexto normativo laboral y de seguridad social de las cajas de ahorro de los trabajadores, cuyo fin primordial es fomentar el ahorro de los recursos de sus miembros, administrarlos lícitamente y distribuir sus rendimientos entre sus asociados, debiendo excluirse el método de interpretación de autonomía calificadora del derecho fiscal que desnaturalizaría el origen y finalidad de la solidaridad de las cajas de ahorro sobre cuya base se justificaría la exención del tributo indicado.

Se presenta la parte inicial del texto. El texto completo se puede consulta en el Semanario Judicial de la Federación consultable en: https://sjf.scjn.gob.mx/SJFSem/Paginas/DetalleGeneralV2.aspx?ID=2019427&Clase=DetalleSemanarioBL 8 de mar. de 19

INSTITUTO MEXICANO DEL SEGURO SOCIAL

(Los subtítulos en naranja son adicionados por el editor)

TEMA: Trabajadoras del hogar

Puede consultarse directemente en: http://www.imss.gob.mx/prensa/archivo/201903/053, 7 de mar. de 19

El Director General del Seguro Social dijo que el arranque de este esquema para brindar servicios de salud y seguridad social se dará en el marco del Día Internacional de las Trabajadoras del Hogar

En Los Cabos inauguró la Unidad de Medicina Familiar No. 39, que atenderá a más de 43 mil derechohabientes

El Director General del Instituto Mexicano del Seguro Social (IMSS), Germán Martínez Cázares, anunció que el 31 de marzo dará inicio el programa piloto para garantizar el acceso a la seguridad social a las trabajadoras del hogar, con el cual recibirán atención médica y hospitalaria, medicamentos, atención obstétrica, incapacidades, pensión por invalidez y vida, fondo para el retiro, entre otras prestaciones.

En gira de trabajo por esta entidad, y acompañado por el Gobernador Carlos Mendoza Davis, el titular del Instituto dijo que el arranque de este esquema de incorporación al régimen obligatorio del IMSS, se dará con un acto en la Unidad de Congresos del Centro Médico Nacional Siglo XXI, en el marco del Día Internacional de las Trabajadoras del Hogar.

Martínez Cázares detalló que quienes paguen entre el 1 y el 20 de abril la cuota correspondiente al IMSS, para asegurar a la persona trabajadora del hogar, a partir del 1 de mayo podrán gozar de los servicios que brinda el Seguro Social.

El Director General y el Gobernador inauguraron la Unidad de Medicina Familiar (UMF) No. 39 en Cabo San Lucas, con la que se beneficiará a más de 43 mil derechohabientes con atención preventiva y en medicina familiar, en la que se invirtieron casi 68 millones de pesos para su construcción y equipamiento.

El titular del Seguro Social dijo que al inaugurar una obra como la UMF No. 39, no se debe olvidar la esencia de justicia y de evitar el dolor que es posible prevenir, aquel que genera pobreza, miseria, violencia e incluso algunas enfermedades crónicas; por ello, enfatizó, el IMSS está comprometido en impulsar un modelo de atención primaria preventivo en sus clínicas familiares, a fin de atender los padecimientos que es posible evitar si se abordan de manera temprana.

Además, Martínez Cázares dio la instrucción al Delegado del IMSS en Baja California Sur, Homero Davis Castro, para iniciar este año y entregar de manera pronta la UMF de 14 consultorios de medicina familiar en el municipio de La Paz, pues la obra ya cuenta con presupuesto autorizado.

El Gobernador de Baja California Sur, Carlos Mendoza Davis, expresó su beneplácito por el trabajo conjunto entre los tres niveles de gobierno y que se traduce en más buenas noticias, particularmente en un aspecto de importancia como es la salud. En nuestros recorridos por las colonias de este municipio, dijo, los vecinos le manifestaban la urgente necesidad de contar con una nueva clínica, que hoy es una realidad.

El mandatario recordó que desde hace varios años en la entidad se ha consolidado el intercambio de servicios de salud entre las diferentes instituciones que integran el sector, lo que permite garantizar atención oportuna a los pacientes sin distingo de su derechohabiencia; prueba de ello es que durante su gestión se ha atendido a casi 20 mil pacientes, otorgándoles más de 51 mil servicios e intervenciones de salud.

En su mensaje, el Secretario General del Sindicato Nacional de Trabajadores del Seguro Social, Arturo Olivares Cerda, agradeció al Director General del IMSS por la sensibilidad que tuvo al dar la instrucción para acelerar los trabajos y concluir la clínica familiar que es de gran impacto para Baja California Sur.

La puesta en marcha de la Unidad de Medicina Familiar No. 39 permitirá un día típico se realizarán un promedio de 480 consultas, 160 atenciones integrales por personal de Enfermería, 36 consultas de nutrición y dietética, además de atenciones en medicina del trabajo, estudios de imagen, ultrasonido y laboratorio, entre otros.

En el evento de inauguración estuvieron presentes el Coordinador General de Programas Integrales de Desarrollo en Baja California Sur, Víctor Manuel Castro Cosío; el Director de Prestaciones Médicas, Víctor Hugo Borja Aburto; la Presidenta Municipal de Los Cabos, Armida Castro Guzmán, y la Directora de la UMF No. 39, Dinorah Chávez, entre otros.

DESCARGA EL BOLETÍN EN PDF AQUÍ

Busca en nuestro próximo número:

- Diferencia entre caducidad fiscal y prescripción fiscal.

- Pagos provisionales de impuesto sobre la renta cuando se aplica deducción inmediata.

Deja una respuesta