INFOEMPREDSA – Junio 2019 Número 10, Vol. 1 – Época IV

TEMA 1

URGENTE LA REGULARIZACIÓN DE COMPROBANTES FISCALES FALSOS.

El informe de la Jefa del Servicio de Administración Tributaria; la reciente reforma al Código Fiscal de la Federación y la situación de quienes los expiden y quienes los adquieren.

Por: Jorge Santamaría García

TEMA 2

ELEMENTOS PARA LA FORMACIÓN DEL SALARIO DIARIO INTEGRADO. (PARTE II)

Visión analítica de la construcción del salario diario integrado a la luz de las nuevas disposiciones de la Ley Federal del Trabajo reformada en 2019.

Por: Jorge Santamaría García

TEMA 1

URGENTE LA REGULARIZACIÓN DE COMPROBANTES FISCALES FALSOS.

El informe de la Jefa del Servicio de Administración Tributaria; la reciente reforma al Código Fiscal de la Federación y la situación de quienes los expiden y quienes los adquieren.

Por: Jorge Santamaría García

El “comercio” de comprobantes fiscales ha sido uno de los principales generadores de evasión fiscal desde hace varios años. La laxa actuación de las autoridades fiscales y la imbricación de esta práctica con otros actos reprobables como el lavado de dinero, el castigo de las bases de participación de utilidades a los trabajadores, el abuso de jóvenes inexpertos que se prestan a ser promotores a comisión o quizá representantes de empresas de vida efímera, el financiamiento de actividades ilícitas, así como casos de colusión con funcionarios fiscales o con dependencias de gobierno.

Esta no es una actividad delictiva nueva. Data de cuando menos hace cinco lustros. Tímidamente primero, se decía que en Santo Domingo[1] se podía “comprar” cualquier gasto o activo, para meterno a las deducciones de impuesto sobre la renta o mucho peor, para inventar impuesto al valor agregado acreditable.

Como ocurría (u ocurre) frecuentemente, los factureros se volvieron tan poderosos que lucen modernas instalaciones en edificios de gran calidad en las ciudades en las que operan y el pueblo siempre sabe dónde están ubicados. Este ilícito negocio crecio tanto que se diversificó y profesionalizó. No es raro platicar con los promotores de los factureros y observar que se trata de personas muy bien preparadas para vender, de buena presencia, fácil palabra o poder de convencimiento a toda prueba.

Los empresarios que no recurrían a estos esquemas, poco a poco sufrían el embate de otros contribuyentes empeñados en no pagar impuestos, conviertiéndose en una nefasta competencia claramente desleal.

El informe de la Jefa del SAT

En la conferencia matutina de la Presidencia de la República la Jefa del SAT presentó un primer informe sobre las acciones que se están tomando para combatir el tráfico de facturas falsas o que soportan operaciones simuladas. Aquí exponemos algunos detalles.

En el informe se denominó OPERACIONES SIMULADAS (“Factureros”). Se reconoce a las empresas que emiten facturas falsas porque tienen objeto muy amplio, sin empleados, con activos preferentemente intangibles, no se localizan en el domicilio fiscal o están varias en el mismo domicilio; abren cuentas bancarias y las cancelan, socios que no tienen recursos económicos que habitan en zonas marginadas, no presentan declaración.

Se les llama EDOS a las empresas que adquieren los comprobantes falsos y EFOS a las que los venden.

En el análisis del crecimiento de las EFOS se han detectado 8,204 “factureras” que han emitido 8,827,390 facturas falsas y se calcula que han amparado operaciones por un importe de 1.6 BILLONES DE PESOS. Los tres primeros estados del país con más estancia de EFOS son la Ciudad de México con el 13%, Jalisco con 10% y Nuevo Leon con 9% y con menos proporción Veracruz, Coahuila, Estado de México, Guanajuato, Guerrero y Puebla. La mayor parte de las “factureras” son sociedades mercantiles, con 61%.

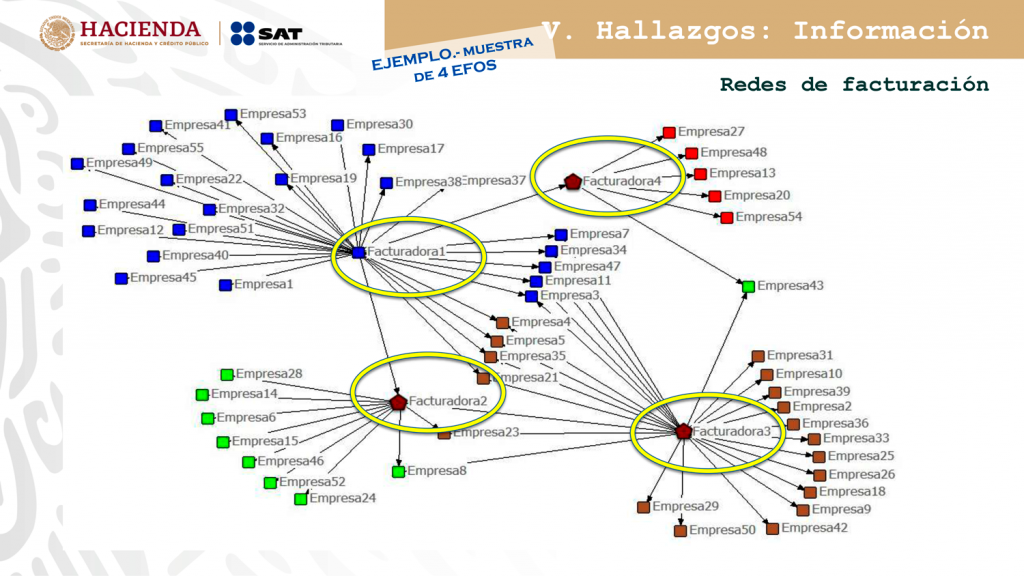

¿Cómo se detectan las posibles “factureras”? Aquí un esquema simplificado de lo explicado por el SAT.

En la exposición del SAT se mostró la siguiente gráfica como ejemplo cuatro EFOS y sus cadenas de relaciones, tanto entre ellas como con las EDOS. Este es el esquema mostrado en la exposición del día 25 de junio de 2019:

Se nota claramente en el esquema que mientras ciertas EFOS tienen EDOS compradores entre las EFOS también hay operaciones y a la vez le venden a “clientes” que coinciden como la “empresa 3” y “la empresa 43” que se surten de más de una EFOS.

Legislación aplicable.

El 16 de mayo de 2019 se publicó en el Diario Oficial de la Federación, con inicio de vigencia a partir del siguiente día, viernes 17 de mayo de 2019 la reforma al Código Fiscal de la Federación en su artículo 113 fracción III y se adiciona un nuevo artículo 113 Bis.

El Artículo 113 forma parte del Título IV De las Infracciones y Delitos Fiscales, dentro del Capítulo II De los Delitos Fiscales, incluye ahora explícitamente los ilícitos en materia de comprobantes fiscales en dos contextos.

La fracción III de marras decía, hasta antes de esta reforma, que se impondría sanción de tres meses a seis años de prisión, “al que expida, adquiera o enajene comprobantes fiscales que amparen operaciones inexistentes, falsas o actos jurídicos simulados” . Ahora reformado este artículo 113 dice en la fracción III:

Artículo 113.- Se impondrá sanción de tres meses a seis años de prisión, al que:

I. y II. …

III. Adquiera comprobantes fiscales que amparen operaciones inexistentes, falsas o actos jurídicos simulados.

Ahora bien, se determina especialmente una nueva pena para este delito en un contexto diferente, incorporando un artículo Bis del 113, que señala lo siguiente:

Artículo 113 Bis.- Se impondrá sanción de tres a seis años de prisión, al que expida o enajene comprobantes fiscales que amparen operaciones inexistentes, falsas o actos jurídicos simulados.

Como se puede observar por una parte cambia el tipo penal que dividiéndose en dos: uno, en el artículo 113 fracción III que no abarca el caso de quien expida o enajene comprobantes fiscales y que sustituye en la descripción del comprobante ilícito la calidad de falso, dado que tal falsedad ahora solo se podría atribuir al documento que el autor de delito expida o enajene, tal como se lee en el nuevo artículo 113 Bis.

Entonces, quienes expidan o enajenen comprobantes fiscales que amparen operaciones inexistentes, falsas o que amparen actos jurídicos simulados se hacen ahora posibles acreedores a una pena de tres a seis años de prisión, lo que endurece para la actividad positiva de expedir o enajenar los comprobantes fiscales injustos que con el texto anterior el mínimo de pena era de tres meses y con el artículo nuevo se eleva a un mínimo de tres años.

No cabe duda que se quiere inhibir esta actividad ilícita de las “fabricas de comprobantes fiscales” que han crecido en diez o quince años enormemente; muchas empresas de este tipo de operaciones vinculadas a sindicatos, asociaciones, cooperativas, asociaciones en participación, o con verdaderos racimos de decenas de empresas que también otorgan servicios simulados de outsourcing, y seguramente muchas de ellas con el crimen organizado, incluyendo a empresas “decentes” y la iniciativa privada y a políticos abusivos y corruptos.

“Yo no sabía… me equivoqué… creí que eran empresas serias…”

CONCLUSIONES.

Es recomendable a la vez que urgente que los

contribuyentes que hubieren incurrido en la adquisición de este tipo de

comprobantes con operaciones que puedan resultar falsas o provenientes de actos

simulados, desmonten tal situación de su contabilidad y procedan a corregir su

situación fiscal. Para las “fabricas de comprobantes fiscales” no tenemos

recomendación salvo que suspendan definitivamente ese tipo de prácticas delictivas.

Para las empresas que por error de decisión administrativo, urgencia

financiera, desesperación de recursos, apremio fiscal, ligereza u otros casos

inesperados e insospechados, han incurrido en el uso de facturas compradas a

“factureros”, recuerden que la cárcel es igual para todos, aún aquellos que

recibieron la visita de los promotores factureros, elegantes, guapos o guapas,

convincentes, amables, aduladores y poderosos; estos quizá nunca vayan a la

cárcel, pues quizá son tan víctimas como el empresario, pero los funcionarios

de las empresas que apoyaron la adquisición, le

negociación y la simulación, pasarán tres años o más privados de la

libertad: ¿Vale al pena?. INFOEMPREDSA

[1] Es una bella plaza en el centro más histórico de la ciudad de México, otrora asiento de escribanos que manuscrito o con las viejas máquinas de escribir de negras teclas y cinta de seda, ayudaban a las personas a preparar cartas familiares o de amor, oficios para trámites y llenado de formatos. También asiento de diversos tipos de imprentas que se dedicaban a actividades lícitas como papel membretado o tarjetas de presentación o ilícitas, inventando títulos profesionales o facturas de falsos gastos.

TEMA 2

ELEMENTOS PARA LA FORMACIÓN DEL SALARIO DIARIO INTEGRADO.

Visión analítica de la construcción del salario diario integrado a la luz de las nuevas disposiciones de la Ley Federal del Trabajo reformada en 2019.

(Parte II)

Por: Jorge Santamaría García

12. Integración de la prima vacacional.

Otro aspecto que directamente influye en la formación del Salario Diario Integado (en adelante “SDI”) es la llamada prima vacacional que se calcula al 25% de los salarios que correspondan al trabajador durante el periodo de vacaciones, tal como lo establece el Art. 25 de la Ley Federal del Trabajo (en adelante “LFT”). Al igual que otros conceptos habituales obligatorios que se deben pagar al trabajador, deben calcularse en su impacto diario. Siendo que las vacaciones en la LFT se otorgan como un derecho anual, la prima vacacional debe calcularse en una forma estimada diaria, dividiendola entre 365 y sumarla al concepto de SDI.

13. Tipos de salario.

Por claras razones, el salario en su parte de cuota diaria puede ser calculado de conformidad con la naturaleza de la labor que ha de desempeñar el trabajador. El Art. 83 describe algunas de esas modalidades, tales como la unidad de tiempo (horas, minutos, etc), unidad de obra (productos terminados, visitas a clientes, encuestas realizadas) por comisiones en ventas, por la entrega de bienes fabricados por el empleado con un precio alzado etc.

Para calcular el SDI bajo la modalidad de salario que se decida, es indispensable conocer su representación diaria, sea por cantidad fija, por promedio de producción, por promedio de comisiones y otras, que se calcule en los períodos de pago del salario.

14. Naturaleza del SDI.

El salario diario integrado comentado en nuestro boletín anterior, se construye con varios elementos. De unos nos ocupamos en la Parte I y otros aquí, que son claramente salario, solo que no se pagan diariamente, bajo la modalidad acordada por las partes de la relación de trabajo. El salario tiene la virtud de que es una cantidad que el trabajador sabe que percibirá con el único requisito de prestar sus servicios al patrón en las actividades subordinadas que debe realizar. Una gratificación puede ser otorgada anualmente sea porque la LFT la considera obligatoria o porque así lo hayan acordado el patrón y el trabajador en las condiciones generales del trabajo. Para saber cuál es la parte que de esa gratificación se integra a la cuota diaria, es necesario saber su periodicidad, como ocurre con el aguinaldo obligatorio, que siendo anual, su parte diaria debe ser el resultado de dividir el importe de dicha gratificación anual entre 365 días. El SDI regulado por el Art. 84 de la LFT suma varios conceptos más, tales como otras percepciones, habitación, primas, comisiones, prestaciones en especie y otras cantidades que entregue el patrón al trabajador por sus servicios de las cuales no cuales nos hemos ocupado en comentarios anteriores y los de este artículo.

15. Integración del salario remunerador.

Ya hemos aludido a que una de las protecciones del trabajo reside en que se trate de un pago acorde con la actividad del trabajador que tenga poder de ser justo al esfuerzo. Tal salario remunerador debe ser cuando menos igual al salario mínimo. El Art. 85 de la LFT determina que para fijar el salario y que sea remunerador considerar debe ser cuando menos el mínimo de ley y que se tome en consideración la cantidad y la calidad del trabajo, principios que se siguen también en el trabajo por unidad de obra. Esto tiene por resultado que si el SDI no es el mínimo cuando menos, no es válido para formular dicho SDI.

16. Igualdad económica del salario.

El SDI también es revelador de la igualdad económica en el trabajo pues el artículo 86 de la LFT obliga a que a trabajo igual, donde se coincida en jornada, puesto y eficiencia, debe corresponder un igual salario, y por ende, un SDI igual.

17. Integración del aguinaldo.

Como otros conceptos que se devengan continuamente durante todo el periodo de la relación de trabajo, el aguinaldo anual prescrito en el Art. 87 de la LFT forma parte del salario. El monto estimado diario para efectos de sumarlo al SDI resulta de dividir el valor anual entre 365. Este cálculo diario no cambia cuando en los términos del mismo Art. 87 el aguinaldo se calcula por un periodo menor de un año, sea porque el trabajador dejó el empleo antes del fin de año o porque ingresó al trabajo avanzado el año en que se devenga. No tiene relevancia para el cálculo del SDI que el trabajador ya no esté laborando porque se determina para los diversos efectos con base en esa estimación anual y las prestaciones por retiro toman en cuenta ese SDI de la época en que sí existía la relación laboral.

18. Indemnizaciones con base en SDI.

La necesidad de utilizar el concepto económico del SDI se evidencia cuando es necesario calcular el derecho a una indeminzación a favor del trabajador, de las previstas en la LFT u otras acordadas contractualmente. El SDI es el salario que debe tomarse en consideración según la cuenta del día en que nace ese derecho a la indemnización.

Si se trata de trabajos en los que el salario se se devenga por unidad de obra, el Art. 89 establece el mecanismo de que se determine el salario diario con el promedio de las percepciones obtenidas en los treinta días efectivamente trabajados previamente al nacimiento del derecho de indemnización, o considerando desde el último incremento de salario en esos 30 días.

Tambien hay métodos de ajuste proporcionales para determinar el salario diario si se trata de periodos de pago de una semana, quincena o un mes, en los que se dividirá dicho pago entre 7,15 o 30, según el caso.

19. Salario mínimo y su integración.

El salario mínimo a que se refiere el Art. 90 de la LFT es también determinador del SDI. Al salario mínimo deben sumarse los conceptos integradores cuando ese salario mínimo es la cuota diaria. La misma regla aplica tratándose del salario mínimo general o de los salarios mínimos para una o varias zonas geográficas del país según lo previene el Art.91 así como a los salarios mínimos profesionales regulados por los Arts.92 y 93, todos de la LFT.

20. Integracion del salario base de la participación de utilidades.

El Art. 124 de la LFT establece un mecanismo de distribución con base en el salario, pero solo en la parte que se pague en efectivo por cuota diaria, sea que esta cuota se determine en forma fija o bajo los ya comentamos sistemas de unidad de obra o cuando sean de cálculo variable, casos en los que se obtiene el promedio de percepciones devengadas en el año. Ese salario promedio anual indispensable para el cálculo de la participación de utilidades a los trabajadores no es SDI pues no debe ser agregado por las partidas como gratificaciones, otras percepciones, así como cuando se trate de pagos de horas extras aún en caso que se trate de tiempos fijos.

Adicionalmente, el Art. 129 de la LFT determina con toda claridad que la participación en las utilidades no forma parte del salario cuando se trate del cálculo de las indemnizaciones que deban a los trabajadores previstas en la LFT.

21. SDI para INFONAVIT.

Una de las funciones del SDI más importante en la LFT es la formación de la base de las contribuciones del INFONAVIT. No obstante se por disposición expresa del Art. 143 de esa ley, no deben formar parte de dicho SDI el valor de instrumentos de trabajo, el ahorro con los requisitos de aportaciones iguales obrero patronales y tampoco se integra por los aportes del patrón para fines sociales o sindicales y las propias aportaciones al INFONAVIT. INFOEMPREDSA

CONCLUSIÓN DE LAS PARTES I Y II

Generalmente al realizar el cálculo de un salario diario integrado, citado en nuestros comentarios como SDI, para efectos de contabilizar diversas prestaciones a los trabajadores se parte de una idea incompleta. Si bien es cierto que propósito de la existencia del SDI es que el trabajador reciba prestaciones o indemnizaciones considerando el verdadero valor de su trabajo pactado con el patrón desde el inicio de la relación laboral, hay variantes que se deben tomar en cuenta para su cálculo tales como los períodos de vacaciones, los de ausencias por incapacidad temporal, las horas extras fijas, los pagos limítrofes de participación de utilidades, que pueden confundirse con prestaciones integradoras del salario o que siéndolo, tienen variantes que deben ajustarse tal como sucede con el valor de las herramientas que entrega el patrón al trabajador o cuando el salario se integra por usos de casa, alimentos o usos de automóvil, incluso el financiamiento gratuito de compras o descuentos que sean parte de los derechos contractuales firmados por patrón y trabajador.

Así que el fenómeno del salario diario integrado debe calcularse al inicio, durante y a la terminación de la relación del trabajo, continuamente, para no afectar los derechos del trabajador ni excederse en el pago de alguna prestación contractual o de ley por parte del patrón, en el entendido que siempre prevalecerá la voluntad de esa dos partes del binomio del trabajo para aplicar de manera positiva, legal, justa y satisfactoria el Salario Diario Integrado, tomando en cuenta los elementos comentados en este artículo y su propio criterio de interpretación en casos especiales.

DESCARGA EL BOLETÍN EN PDF AQUÍ

Busca en nuestro próximo número:

- Comprobantes fiscales digitales; omisión de la cuenta predial.

- NoticiaDSAs:

- Extinción de la Sociedad para Efectos Fiscales.

- Carencia de Materialidad Amparada por Comprobantes Fiscales.

- Índice Nacional de Precios al Consumidor

Deja una respuesta